Was du über alternative Finanzierungen wissen musst

TL;DR

- Alternative Finanzierungen sind Kapitalquellen jenseits von Bankkredit und Venture Capital

- Sie bieten oft mehr Flexibilität und schnelleren Zugang als klassische Finanzierungen

- Beispiele: Factoring, Revenue Based Financing, Leasing, Crowdfunding

Definition: Was sind alternative Finanzierungen?

Unter alternativen Finanzierungen versteht man Kapitalquellen, die nicht zu den etablierten Formen wie Bankkredit, Venture Capital oder Private Equity gehören. Sie sind flexibel, oft schneller verfügbar und bedienen Anwendungsfälle, für die klassische Eigen- oder Fremdfinanzierung weniger geeignet ist.

Beispiele sind etwa:

- Umsatzbasierte Finanzierung (Revenue Based Financing)

- Factoring

- Leasing

- Crowdfunding

Der Markt wächst rasant: Laut Business Research Company wurde der globale Markt für alternative Finanzierungen in 2024 auf etwa $260,65 Milliarden geschätzt. Prognosen zufolge soll er bis 2025 auf $316,25 Milliarden wachsen, was einer jährlichen Wachstumsrate (CAGR) von 21,3 % entspricht. Bis 2029 wird ein Anstieg auf $676,67 Milliarden erwartet.

Warum setzen Unternehmen auf alternative Finanzierungen?

- Schneller Kapitalzugang: Weniger Bürokratie als bei Bankkrediten

- Liquiditätsvorteile: Kapital steht oft sofort zur Verfügung

- Risikominimierung: Manche Modelle übernehmen Ausfallrisiken

- Passgenauigkeit: Finanzierung wird auf Geschäftsmodell und Wachstumsphase zugeschnitten

Diese Vorteile machen alternative Finanzierungen attraktiv für Startups, Mittelstand und Konzerne gleichermaßen.

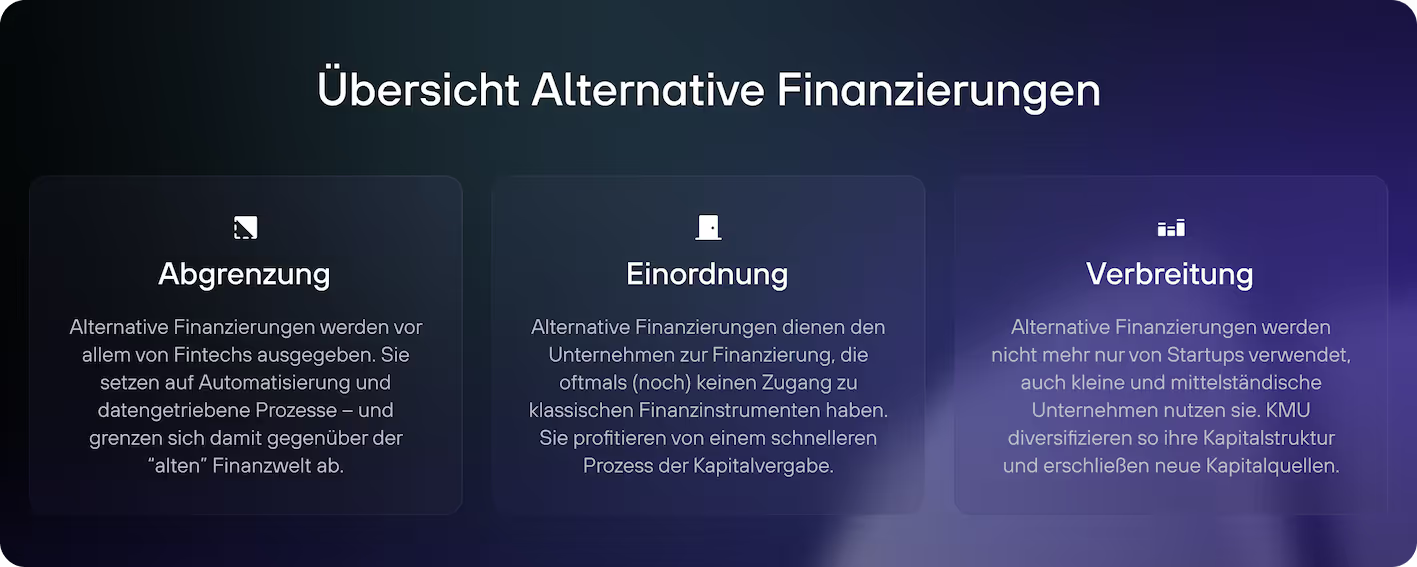

Überblick alternative Finanzierung: Diese Finanzierungsformen gibt es

Die Möglichkeiten der Kapitalbeschaffung sind so vielfältig wie nie zuvor.

Unternehmen jeder Größe und Branche stehen alternative Finanzierungen offen. Die Auswahl ermöglicht eine Finanzierung, die sich individuell auf die Situation des Unternehmens anpassen lässt.

Tabelle: Alternative Finanzierungsformen

Im Folgen werden verschiedenen Formen der alternativen Finanzierung im Detail vorgestellt:

Factoring

Factoring bedeutet: Ein Unternehmen verkauft seine offenen Kundenrechnungen an ein Factoring-Institut und erhält sofort einen Großteil der Summe als Liquidität. Das Institut übernimmt das Forderungsmanagement – inkl. Mahn- und Inkassoverfahren – und trägt das Ausfallrisiko.

Das Unternehmen ist sofort liquide und muss nicht Wochen oder Monate auf sein Geld warten. Insbesondere bei langen Zahlungszielen ist das von Vorteil.

Das Factoring-Institut kauft die offene Forderung ab. Anschließend tritt es an die Kund:innen heran, um sich die gesamte Rechnung begleichen zu lassen. Es behält die Differenz als Gebühr.

Für Unternehmen hat Factoring mehrere Vorteile:

- Sie erhalten direkt Kapital, anstatt lange auf die Begleichung ihrer Forderungen zu warten.

- Die Liquidität des Unternehmens wird sofort gesteigert.

- Die Unternehmen sind vor Zahlungsausfällen geschützt, da das Factoring-Institut das Forderungsmanagement, inklusive Mahn- und Inkassoverfahren übernimmt.

Vom Handel über das Gesundheitswesen bis zum Autobau: Factoring wird heute in verschiedenen Branchen genutzt. Es hat sich vor allem als alternative Finanzierung für den Mittelstand etabliert.

Das spiegelt sich auch in den Zahlen wider. 2022 belief sich der Umsatz der deutschen Factoring-Branche auf €372,9 Milliarden. Das entspricht einem Umsatzwachstum von rund 137% im Vergleich zu 2012.

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnenWann bietet sich Factoring an?

Factoring als alternative Finanzierungsform bietet sich vor allem an, wenn ein Unternehmen wächst.

Denn ein wachsender Umsatz bedeutet auch, dass die Summe und Anzahl der offenen Kundenrechnung steigt. Unternehmen, die zu 100% auf Factoring setzen, haben dadurch praktisch keine offenen Forderungen gegenüber ihren Kunden:innen.

Leasing

Neben dem Factoring gehört das Leasing zu den am weitesten verbreiteten alternativen Finanzierungsmöglichkeiten.

Beim Leasing mietet ein Unternehmen für einen bestimmten Zeitraum Maschinen, Fahrzeuge, Büroausstattung oder Hardware von einer Leasinggesellschaft oder direkt vom Hersteller.

Dafür wird eine regelmäßige Gebühr fällig, etwa monatlich oder quartalsweise. Nach Ablauf des Leasingvertrages kann das Unternehmen das gemietete Objekt entweder kaufen oder zurückgeben.

Die Leasing-Arten

Finanzierungsleasing mit Vollamortisation

Die Leasingrate deckt die Anschaffungskosten, Finanzierungskosten und den Gewinn der Leasinggesellschaft.

Finanzierungsleasing mit Teilamortisation

Die Leasingrate deckt die Kosten der Leasinggesellschaft nur teilweise. Nach Vertragsende wird der Vertrag entweder verlängert oder das Unternehmen kauft das geleaste Objekt.

Operate Leasing

Das Unternehmen least ein Objekt nur für einen kurzen Zeitraum, um damit zu arbeiten. Das tritt etwa bei saisonalen Schwankungen des Geschäfts auf.

Sales-and-lease-back

Das Unternehmen besitzt das Leasingobjekt bereits und verkauft es an eine Leasinggesellschaft, um es anschließend wieder zurück zu leasen. So kann es direkt wieder auf die Mittel zugreifen und bleibt liquide.

All-in-Leasing

Neben den Kosten für das Objekt sind alle Kosten für Wartung, Reparatur und andere Aufwendungen bereits enthalten.

Für Unternehmen hat Leasing mehrere Vorteile:

- Leasing ist bilanzneutral und wirkt sich nicht auf die Eigenkapitalquote aus.

- Die Leasingrate ist über den gesamten Zeitraum gleichbleibend und damit gut planbar.

- Die Leasingrate kann steuerlich als Betriebsausgabe behandelt werden. Das wirkt sich gewinnmindernd aus, weshalb das Unternehmen im Anschaffungsjahr weniger Steuern bezahlt.

- Das Unternehmen sichert sich Liquidität, da die Finanzierung des Leasingobjekts durch die Leasinggesellschaft erfolgt.

Im Leasinggeschäft spielen Produktionsmaschinen, IT, Software- und Cloud-Anwendungen sowie Pkw's die größte Rolle. 2022 betrug ihr Volumen rund €66 Milliarden. Sie machten damit mehr als 90% der geleasten Objekte aus.

Crowdfunding

Crowdfunding ist eine alternative Finanzierung, bei der sich viele Einzelpersonen mit kleinen Beträgen an der Finanzierung des Projekts eines Unternehmens beteiligen.

Im Gegenzug erhalten sie ein "Dankeschön" – meist in Form des mit der Finanzierung hergestellten Produkts.

Das Einsammeln des Kapitals erfolgt über eine Online-Plattform. Die Online-Plattform tritt als Vermittlerin zwischen Unternehmen und Geldgeber:innen auf.

Zwischen den beiden besteht kein Schuldverhältnis. Da beim Crowdfunding auf Dritte (Banken oder Finanzinstitute) verzichtet wird, kommt ein direkter Austausch zustande. Diese Vorgehensweise wird auch Peer-to-Peer-Lending genannt.

Crowdinvesting

Eine beliebte Form des Crowdfunding ist Crowdinvesting oder Equity-based Crowdfunding.

Hier erhält das Unternehmen Mezzanin-Kapital, das zwischen Fremd- und Eigenkapital steht. Die Geldgeber:innen beteiligen sich mit kleinen bis mittleren Beträgen, üblicherweise ab €100. Sie erhalten eine Rendite, die nach einer bestimmten Laufzeit zurückgezahlt wird.

Beim Crowdinvesting greifen Unternehmen, je nach Vertrag, auf drei Finanzierungsinstrumente zurück:

- Genussrechte

- Stille Beteiligung

- partiarische Darlehen

Wandeldarlehen

Bei einem Wandeldarlehen (engl. Convertible Loan) erhalten Unternehmen ein Darlehen von Investoren:innen. Das Darlehen kann bei der nächsten Finanzierungsrunde in Unternehmensanteile umgewandelt werden. Daneben zahlt das Unternehmen Zinsen an die Geldgeber:innen.

Das Wandeldarlehen ist unbesichert und nachrangig. Das bedeutet, dass es keine Sicherheit für die Investor:innen gibt.

Sie werden nachrangig behandelt, stehen also hinter allen anderen Gläubigern:innen zurück. Dieses Risiko lassen sich die Darlehensgeber mit dem Verkauf von vergünstigten Anteilen vergüten.

Wandeldarlehen im Startup-Kontext

Juristisch zählen Wandeldarlehen nicht zum Eigenkapital. Dennoch stufen Banken sie als Eigenkapital-nah ein, ähnlich einer stillen Beteiligung.

Das erhöht die Kreditwürdigkeit von Unternehmen. Aus bilanzieller Sicht ist ein Wandeldarlehen eine Mischform aus Eigen- und Fremdkapital. Es wird dem Mezzanine-Kapital zugeordnet.

Als alternative Finanzierung hat sich das Wandeldarlehen gerade für Startups mit Bestandsinvestor:innen etabliert. Da die bestehenden Kapitalgeber:innen das Geschäftsmodell bereits kennen, erfolgt die Abwicklung schneller.

Außerdem ist der Verwaltungsaufwand gering: Ein Wandeldarlehen benötigt keine notarielle Beglaubigung.

Wandeldarlehen sind vor allem zwischen zwei Finanzierungsrunden relevant. Das Startup erhält schnell Fremdkapital, das in der nächsten "offiziellen" Finanzierungsrunde in Eigenkapital umgewandelt wird.

Für Unternehmen hat ein Wandeldarlehen weitere Vorteile:

- Weil die Unternehmensbewertung nicht im Fokus steht, erhalten junge Unternehmen schnell und unkompliziert Kapital und überbrücken die Lücke bis zur nächsten Finanzierungsrunde.

- Ein Wandeldarlehen ist kostengünstiger als eine direkte Unternehmensbeteiligung.

- Die Darlehensgeber:innen erhalten lediglich Informations- aber keine Mitbestimmungsrechte.

- Banken stufen Unternehmen mit einer höheren Kreditwürdigkeit ein, da sie Wandeldarlehen Eigenkapital-nah behandeln.

Venture Debt

Venture Debt ist ein Risikokredit, der vor allem Startups zur Wachstumsfinanzierung dient. Venture Debt ist mit einem herkömmlichen Bankkredit vergleichbar und wird sowohl von privaten als auch staatlichen Akteuren vergeben. Es gehört zu den klassischsten Arten der alternativen Finanzierung.

Merkmale von Venture Debt:

- Startups erhalten Fremdkapital.

- Venture Debt folgt Venture Capital: Es wird in der Regel kurz nach einer Eigenkapitalfinanzierung aufgenommen.

- Unternehmen nutzen es zur Wachstumsfinanzierung, zum Kauf von Betriebsmitteln, für M&A oder zur Einstellung neuer Mitarbeitender.

- Venture Lender erhalten hohe Zinsen (8 bis 20%) auf ihr überlassenes Kapital. Hinzukommen kommen Bezugsrechte (Warrants) sowie Covenants und andere Sicherheiten.

- Das Unternehmen muss das Kapital in monatlichen Raten in einem bestimmten Zeitraum zurückzahlen.

- Venture Debt eignet sich für Startups, die die Seed-Phase überstanden haben. Voraussetzungen sind etwa regelmäßiger Umsatz, ein etabliertes Produkt und der Fokus auf Wachstum.

Alternative Fremdkapitalfinanzierung

In den vergangenen Jahren hat sich eine Reihe digitaler alternative Finanzierungsmodelle etabliert. Sie beschreiben eine nicht verwässernde, alternative Finanzierung von Unternehmen.

Firmen veräußern ihre Anteile nicht im Gegenzug für Eigenkapital, sondern finanzieren sich mit Fremdkapital und behalten die Unternehmensanteile. Solche Instrumente lassen sich genau an die Bedürfnisse und Ziele von Unternehmen anpassen.

Dazu gehören flexible Kreditlinien und revolvierende Kredite.

Alternative Finanzierung zur Startup-Finanzierung

In der Startup-Finanzierung sind alternative Finanzierungsformen, die auf Fremdkapital beruhen, immer häufiger zum Einsatz gekommen.

Sie werden vor allem von Unternehmen ausgegeben, die technologieorientiert sind und datengetriebene Analysen für die Kapitalvergabe nutzen.

Daten als Grundlage für Finanzierung

Diese Kapitalgeber:innen fokussieren sich bei der Risikoanalyse auf spezifische Finanzmetriken, wiederkehrende Umsätze und Unit Economics. So wird der Kapitalbedarf genau auf den Businessplan des Unternehmens abgestimmt.

Die Finanzierungsformen lassen sich jedoch nicht unter einem eindeutigen Begriff zusammenfassen. Ihnen gemein:

- Es sind alternative Fremdkapitalinstrumente, die Kapital unter Bezugnahme von Datenmodellen und Technologie vergeben.

- Sie verwässern die Anteile der bestehenden Gesellschafter:innen nicht (non-dilutive) oder verringern deren Einfluss auf das Unternehmen.

Diese Art der Finanzierung bietet auch re:cap an.

In unseren Case Studies findest du verschiedene Beispiele dazu, wie Unternehmen eine alternative Fremdkapitalfinanzierung genutzt haben:

- heycater! zur Wachstumsfinanzierung auf dem Weg zur Profitabilität

- Meisterwerk, die damit ihre Runway verlängert und die nächste VC-Runde verschoben haben

- Exporto, die mit einer alternativen Fremdkapitalfinanzierung ihre Expansion vorangetrieben haben

Anwendung von alternativen Finanzierungen

Die Anwendungsfälle von alternativen Fremdkapitalfinanzierungen sind individuell. So kann es unter anderem genutzt werden, um:

- Einen Liquiditätspuffer zu schaffen, um die nächste Finanzierungsrunde auf einen besseren Zeitpunkt zu verschieben, sodass wichtige Finanzkennzahlen verbessert werden können.

Bei diesen alternativen Finanzierungen steht der tatsächliche Kapitalbedarf des Unternehmens im Fokus.

Ziel ist es, den Bedarf zu einem für das Unternehmen idealen Zeitpunkt zu decken. Das vermeidet eine Überfinanzierung. Das wirkt sich positiv auf Kapitalkosten und Kapitaleffizienz aus.

Eine alternative Fremdkapitalfinanzierung hat verschiedene Vorteile:

- Unternehmen sichern sich die Liquidität, die sie benötigen und die zu ihrem Businessplan passt.

- Keine Verwässerung der Unternehmensanteile.

- Unternehmen können flexible Laufzeiten zur Rückzahlung vereinbaren.

- Die Finanzierung beinhaltet keine Warrants (Bezugsrechte).

Recurring Revenue und Revenue Based Financing

Unter den Bereich nicht-verwässernde alternative Finanzierung fallen auch Recurring Revenue Financing (RRF) und Revenue Based Financing (RBF).

Diese Optionen sind bislang vorrangig in den USA und Großbritannien als Alternativen zu herkömmlichen Finanzierungen beliebt. Aber auch in Deutschland nutzen immer mehr Startups aus dem Software- und SaaS-Umfeld die Finanzierungsart.

Revenue Based Financing

Beim RBF erhalten Unternehmen Fremdkapital und sichern den Investor:innen im Gegenzug einen festen Prozentsatz ihres Umsatzes über einen bestimmten Zeitraum zu. Steigt der Umsatz, steigen die Kosten.

Recurring Revenue Financing

Bei der RRF erhalten die Unternehmen auch Fremdkapital. Die Finanzierungssumme und die Zinsen orientieren sich an der Höhe der wiederkehrenden Umsätze und bleiben über den gesamten Zeitraum gleich.

So wird Kapital üblicherweise nur bis zu einem gewissen Finanzierungslimit, das abhängig von den jährlich wiederkehrenden Umsätzen ist, an das Unternehmen vergeben.

Bei beiden Alternativen schauen sich die Geldgeber:innen die Unternehmen vorab genau an. Sie prüfen die finanzielle Performance. Sie analysieren Metriken und leiten daraus ab, wie sich das Geschäft künftig weiterentwickeln könnte. Auf Basis dessen wird eine Entscheidung über die Höhe der Finanzierungssumme und des Zinssatzes getroffen.

Alternative Finanzierung vs. traditionelle Finanzierung

Fintechs stellen alternative Finanzierung zur Verfügung

Dieser Ansatz ermöglicht Fintechs einen schlanken Prozess bei der Kapitalvergabe. Vor allem Startups nutzen die Möglichkeit, sich innerhalb kurzer Zeit Kapital zu beschaffen. Für sie kommt ein klassischer Bankkredit ohnehin selten infrage. Warum?

- Sie haben keine greifbaren Assets (Maschinen, Immobilien, Fuhrpark).

- Ihnen fehlt (noch) die Ausrichtung auf den Break-even.

- Sie haben ein Geschäftsmodell, das sich außerhalb der Vorgaben einer Bank bewegt.

Dennoch sind junge Unternehmen unter bestimmten Voraussetzungen finanzierbar. Alternative Finanzierungsanbieter blicken bei der Risikobewertung auf andere Parameter als Banken. Sie können dadurch das Risikoprofil und das künftige Wachstum von Startups und Tech-Unternehmen besser einschätzen.

Alternative Finanzierung auch für KMU interessant

Dabei hilft ein hoher Grad an Individualisierung der einzelnen Finanzierungsinstrumente. So kann der Kapitalbedarf von Startups exakt bedient werden. Aber längst nicht mehr nur Startups nutzen alternative Finanzierungen. Auch mittelständische Unternehmen finanzieren ihr Geschäft damit.

Alternative Finanzierungen sollen ihr klassisches Pendant jedoch nicht ersetzen. Sie fungieren als Ergänzung zu Krediten, Venture Capital oder Fördergeldern. Idealerweise kombinieren Unternehmen klassische und alternative Finanzierung miteinander.

Sie diversifizieren ihre Kapitalstruktur und finanzieren Investitionen bedarfsgerecht. Denn nicht jede Art von Finanzierung kommt für jede Investition infrage.

Vielmehr helfen alternative Finanzierungen dabei, den Kapitalbedarf genau zu bedienen – ohne eine Überfinanzierung und damit zu hohe Kapitalkosten zu verursachen.

Klassische und alternative Finanzierung kombinieren

Ob klassische Finanzierung, alternative Finanzierungsform oder beides: Unternehmen stehen eine Vielzahl an Instrumenten zur Verfügung. Welches sie nutzen, hängt von der Investition oder dem Geschäftsmodell ab.

Alternative Finanzierungen und ihre Konditionen lassen sich individuell auf den Kapitalbedarf abstimmen. Idealerweise kombinieren Unternehmen klassische und alternative Modelle miteinander.

Jedes Unternehmen hat unterschiedliche Kapitalbedürfnisse. Für jede Phase und jede Investition können sie sich das passende Finanzinstrument heraussuchen, das sowohl Kapitalkosten und Kapitaleffizienz berücksichtigt.

Zusammenfassung: Alternative Finanzierungen

Neben klassischen Bankkrediten oder Venture Capital setzen immer mehr Unternehmen auf alternative Finanzierungsformen.

Dazu zählen:

- Factoring (Verkauf offener Forderungen)

- Leasing (Nutzung statt Kauf von Assets)

- Crowdfunding und Crowdinvesting (viele kleine Geldgeber:innen via Plattform)

- Wandeldarlehen (Darlehen, das später in Eigenkapital umgewandelt wird)

- Venture Debt (Fremdkapital für wachstumsstarke Startups).

Diese Modelle bieten schnelle Liquidität, vermeiden (teilweise) eine Verwässerung der Anteile und lassen sich flexibel an Unternehmensphasen anpassen.

Beliebt sind auch nicht-verwässernde Fremdkapitalinstrumente wie Revenue Based Financing (RBF) oder Recurring Revenue Financing (RRF), bei denen Rückzahlungen an Umsätze gekoppelt sind.

Alternative Finanzierung ist kein Ersatz, sondern eine sinnvolle Ergänzung zur klassischen Finanzierung – und ermöglicht eine passgenaue, effiziente Kapitalstruktur für Startups und Mittelstand.

Q&A: Alternative Finanzierung

Welche Bank bietet alternative Finanzierung an?

Vor allem spezialisierte Fintechs und alternative Finanzdienstleister bieten alternative Finanzierungslösungen an. Dazu gehören Plattformen wie re:cap, iwoca, Billie oder fincompare.

Einige moderne Banken, etwa die Deutsche Handelsbank oder neobankenähnliche Anbieter wie Qonto, kooperieren mit Fintechs oder integrieren alternative Finanzierungslösungen direkt in ihr Angebot. Traditionelle Banken sind in diesem Bereich oft weniger flexibel und agieren zögerlicher.

Was ist die alternative Finanzierungsmethode?

Alternative Finanzierung bezeichnet alle Finanzierungsformen, die nicht über klassische Bankkredite oder Eigenkapital durch Investoren laufen. Dazu zählen unter anderem Factoring (Verkauf von Forderungen), Leasing, Crowdfunding, Venture Debt oder umsatzbasierte Finanzierungen wie Revenue Based Financing.

Diese Methoden bieten häufig schnelleren Zugang zu Kapital, verursachen weniger Bürokratie und ermöglichen eine wachstumsorientierte Finanzierung ohne Verwässerung der Anteile.

Welche Alternativen gibt es zu einem Kredit?

Zu den wichtigsten Alternativen zählen:

- Factoring: Sofortige Liquidität durch Verkauf offener Rechnungen.

- Leasing: Nutzung von Maschinen, Fahrzeugen oder IT ohne Kauf.

- Revenue Based Financing: Rückzahlung in flexibler Höhe, abhängig vom Umsatz.

- Wandeldarlehen: Fremdkapital, das später in Eigenkapital umgewandelt werden kann.

- Crowdinvesting / Crowdfunding: Kapital von vielen Kleinanlegern über Plattformen.

Diese Alternativen sind besonders für Startups und wachsende Mittelständler interessant, die flexibel bleiben wollen.

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnen