Venture Debt: Fremdkapital für Wachstum ohne sofortige Verwässerung

TL;DR

- Venture Debt ist ein Risikodarlehen für Startups, das Venture Capital ergänzt.

- Es bietet schnellen Zugang zu Fremdkapital ohne sofortige Abgabe von Anteilen.

- Richtig eingesetzt verlängert es die Runway und stärkt die Kapitalstruktur.

Ein Unternehmen, das wächst, will Fremd- statt Eigenkapital aufnehmen – aber nicht von einer klassischen Bank? Dann hilft Venture Debt.

Definition: Was ist Venture Debt?

Kurz gesagt: Venture Debt ist ein Risikodarlehen zur Wachstumsfinanzierung, meist vergeben in Form einer Startup-Finanzierung nach einer VC-Runde, um Wachstum zu finanzieren, ohne sofort mehr Eigenkapital aufzunehmen.

Es wird auch Growth Capital oder Venture Lending genannt.

Warum Venture Debt für Startups relevant ist

Venture Debt verschafft Liquidität zwischen Equity-Runden, reduziert Verwässerung und verlängert die Runway.

Gerade in kapitalintensiven Wachstumsphasen – Produktentwicklung, Expansion, Markteintritt – kann es die Finanzierungslücke schließen.

Mit re:cap können Gründer:innen Finanzierungsszenarien mit Venture Debt simulieren, um zu sehen, wie sich Zinsen, Warrants und Rückzahlungspläne auf Cashflow und Cash Balance auswirken.

Seit den 70er-Jahren aktiv

Venture Debt als alternative Finanzierungsform hat sich in der Startup-Szene etabliert. Ertmals aufgetaucht ist Venture Debt bereits in den 1970er-Jahren.

Damals gab Banken wie die Silicon Valley Bank Venture Debt zur Finanzierung von Hardware, Maschinen und Büroausstattung aus. Seither hat sich einiges getan – und Venture Debt kommt nicht mehr nur für die Finanzierung in Solchen Fällen in Frage.

Die Finanzierungsform ist vor allem in den USA, China und Israel eine beliebte Methode zur Finanzierung von Startups.

2022 flossen in diesen drei Ländern rund $45 Milliarden mittels Venture Debt in junge Unternehmen. In Europa betrug das Finanzierungsvolumen mit Venture Debt im Jahr 2022 rund $4 Milliarden.

Warrants und Equity Kicker

Beim Venture Debt geben Unternehmen zwar nicht direkt Anteile an die Investor:innen ab, allerdings gibt es Warrants oder Equity Kicker:

- Bei Warrants kann der Verlust der Anteile zu einem späteren Zeitpunkt eintreten, etwa wenn bestimmte Meilensteine nicht erreicht wurden und das Unternehmen im Zuge dessen Anteile abgeben muss.

- Equity Kicker können an den Unternehmenserfolg gebunden sein und werden fällig, wenn bestimmte Ziele erreicht werden. Beide tragen zu höheren Kapitalkosten bei.

Warum ist Venture Debt für Unternehmen relevant?

Venture Debt ist für wachstumsorientierte Unternehmen eine strategisch relevante Finanzierungsform: Sie stellt zusätzliche Liquidität bereit ohne dabei Anteile abgeben zu müssen. Das gefällt vor allem Gründer:innen.

Gerade in kapitalintensiven Wachstumsphasen oder zwischen zwei Equity-Runden bietet Venture Debt einen schnellen und flexiblen Zugang zu Kapital, Damit lassen sich wichtige Meilensteine wie Produktentwicklung, Markteintritt oder Expansion finanzieren.

Risikominimierung und Finanzierungshebel

Zudem fungiert Venture Debt als Hebel für bereits eingesammeltes Eigenkapital: Die Kombination aus Eigen- und Fremdkapital verbessert die Kapitalstruktut.

Sie verlängert den Cash Runway und reduziert die Notwendigkeit, frühzeitig oder unter ungünstigen Bedingungen und in einem schlechteren Marktumfeld neue Anteile zu verkaufen.

Unternehmen bleibt mehr Zeit, um sich auf die nächste Runde vorzubereiten und ihre Metriken zu verbessern. Sie treten aus einer Position der Stärke an Investor:innen heran.

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnenWie funktioniert Venture Debt?

Kurz gesagt: Venture Debt ist Fremdkapital für Startups, die nach einer VC-Runde ihre Wachstumspläne finanzieren wollen ohne sofort weitere Anteile abzugeben.

- Voraussetzungen: VC-Runde abgeschlossen, marktfähiges Produkt, erste Umsätze

- Kreditvergabe: Laufzeit meist 1-3 Jahre, Zinsen oft 8-15 %

- Zusatzkomponenten: Warrants oder Equity Kicker können zu späterer Verwässerung führen

- Rückzahlung: aus laufenden Umsätzen oder Folgefinanzierungen

Warum es in der Wachstumsphase relevant wird

Nach der Gründungsphase stehen viele Startups vor einem Problem:

- Sie haben ein Produkt und erste Umsätze

- Das Wachstum ist kapitalintensiv

- Cash Burn ist hoch, Profitabilität noch kein Ziel

- Der operative Cashflow reicht für weitere Expansion nicht aus

Venture Debt kann hier schnell Liquidität bereitstellen, um Runway zu verlängern und Meilensteine zu erreichen – etwa Markteintritt, neue Märkte, oder Produkt-Launches.

In dieser Phase stehen den Unternehmen verschiedene Finanzierungsinstrumente zur Verfügung. Werfen wir einen Blick auf die Optionen und klären, wann Venture Debt eine Rolle spielt.

Bankkredit, Venture Capital – oder doch Venture Debt?

1. Bankkredit

Eine Option kann der Bankkredit sein. Frühphasen-Unternehmen kommen für Kredite jedoch selten in Frage.

Je nach Geschäftsmodell können sie einer Bank oft nur wenige oder gar keine Sicherheiten bieten. Zudem liegen Tech-Startups mit ihren Geschäftsmodellen meist außerhalb der klassischen Risikoanalysen von Banken.

Denn das Geschäftsmodell eines solchen Startups ist nichts, womit sich Banken täglich beschäftigen – entsprechende Erfahrungen und Wissen darüber fehlen.

Traditionelle Kreditinstitute arbeiten vielmehr mit vorhersehbaren Cashflows, Cash Balances und profitablen Unternehmen. Der Bankkredit ist also raus.

2. Venture Capital

Die zweite Option ist Risikokapital, also Venture Capital.

Zu Beginn eines Startups stehen Business Angels und später Venture-Capital-Fonds sowie Family Offices zur Verfügung. Startups möchten jedoch nicht ständig neue Eigenkapitalrunden zur Finanzierung sichern. Dafür gibt es drei Hauptgründe:

- Bei jeder Eigenkapitalfinanzierung findet eine Verwässerung der Anteile statt (engl. dilution).

- Durch die Verwässerung verringert sich die Kontrolle über das eigene Unternehmen, denn VC-Investoren nehmen aktiv Einfluss, sind Teil des Boards und geben Rat.

- VC-Runden sind für Gründende zeitaufwendig und binden Ressourcen.

Daneben stehen Startups aber auch weitere Finanzierungsformen offen, etwa Wandeldarlehen oder Revenue Based Financing.

Welche Arten von Venture Debt gibt es?

Als alternatives Finanzierungsinstrument steht Venture Debt in verschiedenen Formen zur Verfügung.

Wachstumsfinanzierung

Wie eingangs erwähnt nutzen Unternehmen Venture Debt, um ihr Wachstum und damit verbundene Maßnahmen zu finanzieren. Man spricht dann von Growth Capital oder Wachstumsfinanzierung.

Startups verschaffen sich so eine bessere Ausgangslage für die nächste Eigenkapitalrunde. Für Lender ist die Vergabe von Wachstumskapital mit wesentlich höheren Risiken verbunden.

Betriebsmittelfinanzierung

Um zu wachsen, müssen in manchen Fällen konkrete Waren eingekauft werden. Das kann neue Hardware in Form von Computern, Büroausstattung oder Servern sein. Es können aber auch Maschinen oder Rohstoffe zur Produktion sein.

In diesem Fall können Startups Venture Debt verwenden. Dabei handelt es sich um einen Betriebsmittelkredit oder Equipment Financing. Für Lender bedeutet das ein geringeres Risiko.

Denn: Kann das Startup seinen Zahlungen nicht nachkommen, können die Venture-Debt-Geber:innen auf die Anschaffung zugreifen und diese verkaufen. Es dient somit als Sicherheit.

Factoring

Startups können auch Venture Debt auch in Form von Factoring nutzen.

Beim Factoring verkauft das Startup seine offenen Forderungen aus Kundenrechnungen an den Venture-Debt-Lender.

Dafür erhält es einen Teil der Rechnungssumme direkt wieder als Kapital vom Lender zurück. Dieser erhebt eine Gebühr und zieht anschließend die gesamte Rechnungssumme bei den Kund:innen ein.

Das Startup ist sofort liquide und muss nicht mehrere Wochen oder Monate auf Geld warten. Insbesondere bei langen Zahlungszielen ist das von Vorteil. Gleichzeitig übernimmt der Lender das Forderungsmanagement, inklusive Mahn- und Inkassoverfahren. Startups sparen sich zusätzlich Zeit und Ressourcen.

Senior oder Subordinated Debt

Senior Debt hat in der Regel Vorrang vor anderen Schulden im Falle einer Liquidation. Sie bietet oft die niedrigsten Zinssätze, erfordert jedoch in der Regel Sicherheiten.

Subordinated Debt haben eine niedrigere Priorität als Senior Debt, was bedeutet, dass sie im Falle einer Liquidation nach der Senior Debt bedient werden. Sie bieten oft höhere Zinssätze und weniger strenge Anforderungen an Sicherheiten.

Was sind Vor- und Nachteile von Venture Debt?

Wie bei jeder Finanzierungsform bietet Venture Debt Vor- und Nachteile. Startups sollten diese genau evaluieren, bevor sie eine Entscheidung treffen.

Die Vorteile von Venture Debt

- Startups erhalten Zugang zu Fremdkapital.

- Venture Debt kann für eine geringere Verwässerung der Anteile am Unternehmen sorgen.

- Venture Debt sorgt dafür, dass Startups ihr Wachstum weiter finanzieren können.

- Mit Hilfe von Venture Debt können Startups finanzielle Engpässe überwinden und diese gewonnene Zeit nutzen, um wichtige Meilensteine zu erreichen und ihr Geschäft weiterzuentwickeln.

- Venture Debt kann Unternehmen dadurch eine bessere Unternehmensbewertung für die nächste Finanzierungsrunde mit Eigenkapital verschaffen.

- Venture Debt verfügt über Rückzahlungsfristen von bis zu mehreren Jahren.

- Die Auszahlung des Fremdkapitals kann als Kreditlinie in zwei Phasen strukturiert werden: In der ersten Phase werden nur Zinsen gezahlt (engl. interest-only) und in der zweiten Zinsen und Tilgung. Das entlastet den Cashflow eines Startups.

Die Nachteile von Venture Debt

Venture Debt kann teuer und komplex werden – mit hoher Zinslast, potenzieller Verwässerung und strengen Vertragsauflagen.

- Hohe Kapitalkosten

- Vorauszahlungen bei Vertragsabschluss

- Zinsen: meist 8-15%, in Ausnahmefällen über 20%

- Warrants: Investor:innen erhalten das Recht, Anteile zu einem festen Preis zu erwerben – führt später zu Verwässerung

- Kontrollverlust

- Warrants und Beteiligungsrechte geben Lendern Mitspracherecht

- Einschränkung der Gründerautonomie

- Equity Kicker

- Umwandlung eines Teils oder der gesamten Schuld in Eigenkapital

- Zusätzliche Erfolgsbeteiligung für Lender

- Lange Abwicklungszeit

- Prüfung und Genehmigung können Monate dauern

- Rückzahlungsdruck

- Zinszahlungen unabhängig vom Geschäftserfolg

- Zahlungsprobleme können Vertragsstrafen oder Kündigungen auslösen

- Insolvenzrisiko

- Venture Debt ist vorrangig gegenüber Eigenkapital

- Im Insolvenzfall werden Forderungen der Fremdkapitalseite zuerst bedient

Wann wird Venture Debt für Unternehmen relevant?

Bankkredite oder VC-Finanzierungen kommen aus unterschiedlichen Gründen nicht in Frage. In diesem Kontext wird Venture Debt zur Option. Venture Debt stellt Risikokapital in Form von Fremdkapital bereit, das jungen Unternehmen hilft, ihr Wachstum zu skalieren.

Es ermöglicht Unternehmen, nicht zu früh zu viele Anteile abzugeben (Warrants sind eine Ausnahme). Damit können weitere Meilensteine erreicht werden, was eine gute Ausgangslage für die nächste VC-Finanzierung schafft.

Typische Wachstumsmaßnahmen mit Venture Debt

- Kauf von Betriebsmitteln wie Hardware oder Maschinen

- Kapital für Akquisitionen (M&A)

- Umsatzsteigernde Maßnahmen (Marketing- oder Sales-Kampagnen)

- Einstellung neuer Mitarbeitender

- Vorlaufkosten eines geplanten Börsengangs (IPO)

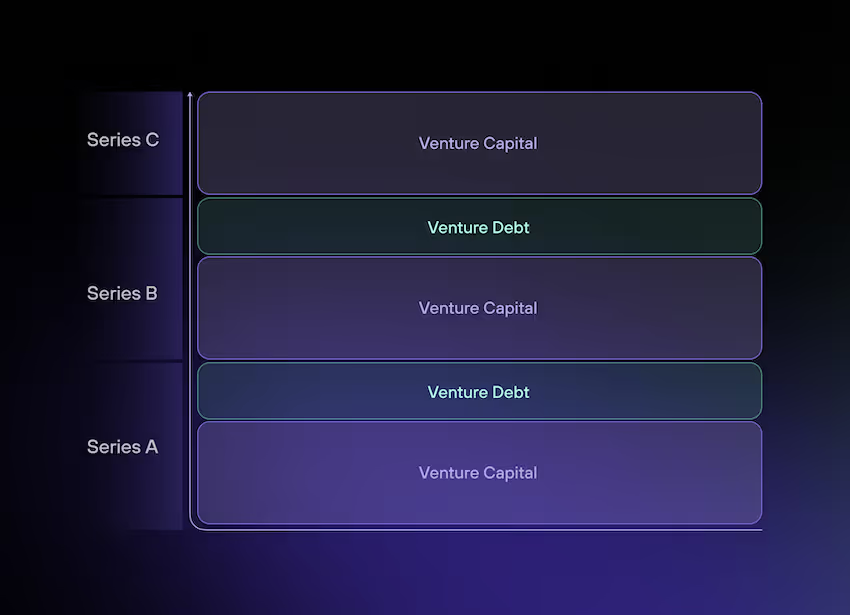

Üblicherweise flankiert Venture Debt eine bestehende Eigenkapitalfinanzierung. Deshalb gilt die Regel: Venture Debt folgt Venture Capital – es ersetzt es jedoch nicht. Beide gehen Hand in Hand.

Wann ist der richtige Zeitpunkt für Venture Debt?

Ein guter Zeitpunkt für eine Venture-Debt-Finanzierung ist deshalb direkt im Anschluss oder zeitgleich zu einer VC-Runde. Warum?

- Das Startup verfügt über eine hohe Liquidität und ist für die kommenden Monate oder Jahre ausreichend finanziert. Die anfallenden Kosten eines Risikodarlehens könnten mit Hilfe von Eigenkapital bedient werden.

- Venture-Debt-Lender orientieren sich an den Ergebnissen der jüngsten Eigenkapitalrunde: Die kürzlich erfolgte Validierung des Startups hinsichtlich Zielen, Performance und Unternehmenswert ziehen sie für die Vergabe von Venture Debt heran.

Wer gibt Venture Debt aus?

Venture Debt wird sowohl von staatlichen als auch von privaten Akteuren ausgegeben. Beide Gruppen verfolgen unterschiedliche Ansätze in der Zusammenarbeit mit Unternehmen.

Venture Debt: Staatliche Akteure

In Deutschland und Europa engagieren sich staatliche Institutionen wie die Kreditanstalt für Wiederaufbau (KfW) mit dem "Venture Tech Growth Financing" und die Europäische Investitionsbank (EIB).

Während die EIB nicht verpflichtet ist, mit einem Venture-Debt-Fonds zusammenzuarbeiten, finanziert die KfW ausschließlich in Kooperation mit privaten Venture-Debt-Gebern.

Staatsnahe Venture-Debt-Geber arbeiten in der Regel langfristig mit Frühphasen-Unternehmen zusammen. Die EIB gibt an, dies über einen Zeitraum von fünf bis sieben Jahren zu tun.

Wenn du dir Venture Debt von staatlicher Seite sichern willst

Für Venture Debt von staatlicher Seite gibt es klare Anforderungen für Startups. Die Kreditanstalt für Wiederaufbau (KfW) fördert junge und innovative Technologieunternehmen, die ihr zukünftiges Wachstum finanzieren wollen, seit 2019 mit einem eigenen Venture-Debt-Programm.

Dafür müssen Startups folgende Kriterien erfüllen:

- es müssen bereits Wagniskapitalgeber:innen in das Startup investiert sein,

- es dürfen keine Banken, Versicherungen oder vergleichbare Finanzinstitutionen mit mehr als 25% am Unternehmen beteiligt sein,

- das Investment erfolgt ausschließlich in Kombination mit privaten Venture-Debt-Geber:innen, wobei eine Risikoverteilung von 50:50 angestrebt wird.

Auch die Europäische Investitionsbank (EIB) richtet sich mit eindeutigen Voraussetzungen an Startups. So werden nur Investments mit Startups getätigt:

- die mindestens eine Eigenkapitalfinanzierungsrunde mit privaten Investor:innen durchlaufen haben,

- bei denen die EIB maximal 50% der geplanten Investitionen bereitstellt,

- die für die Europäische Union strategisch wichtig sind, etwa in den Bereichen künstliche Intelligenz, Industrie 4.0 oder Kreislauftechnologien.

Venture Debt: Private Akteure

In der Privatwirtschaft, zu der Venture-Debt-Fonds, Banken und staatliche Förderinstitute gehören, gibt es zahlreiche institutionelle Investor:innen (eine detaillierte Liste findest du am Ende dieses Artikels). Bis zu ihrer Auflösung im Jahr 2023 war die Silicon Valley Bank einer der aktivsten Akteure.

Diese institutionellen Akteure vergeben Fremdkapital in der Regel über einen Zeitraum von ein bis drei Jahren. Aus Sicht der Kreditgeber erfolgt die Rückzahlung idealerweise aus den Umsätzen, die durch eine VC-Finanzierung generiert werden. Zusätzlich kann das Risikokapital selbst als Rückzahlungsoption dienen.

Wenn du dir Venture Debt von privater Seite sichern willst

Auf der anderen Seite stehen private Akteure. Ähnlich wie bei staatlichen Instanzen spielen bei Venture-Debt-Fonds und anderen Investor:innen die Eigenkapitalfinanzierungen eine wesentliche Rolle.

In der Regel muss sich das Unternehmen zuvor mindestens eine VC-Finanzierung gesichert haben.

Weitere Kriterien von privater Seite, um sich Venture Debt zu sichern:

- Tragfähiges Geschäftsmodell, das sich als robust am Markt erwiesen hat

- Stabile Umsätze sowie ein entsprechendes Wachstum

- Verlässlicher Kundenstamm

- Markt, der ausreichend Wachstumspotenzial bietet und klare Vorstellung seitens des Unternehmens, mit welchen Maßnahmen dieser erschlossen werden kann

- Team, das Erfahrungen bei der Skalierung eines Startups hat und es in die nächste Wachstumsphase führt

Die Anforderungen von privaten Geldgeber:innen sind weniger einsehbar als bei staatlichen. Dennoch richtet sich das Angebot auch hier an Unternehmen, die die Seed-Phase hinter sich haben, Umsätze erzielen und nun für weiteres Wachstum Kapital wollen.

Daneben müssen Unternehmen folgendes bereitstellen und durchlaufen:

- eine detaillierte Beschreibung ihrer Investitionsausgaben

- Finanzplanung

- Due Diligence

- Persönliche Gespräche

- Soziale und ökologische Aspekte können Rolle spielen

Was sind Chancen und Risiken von Venture Debt?

Chancen

- Zeitgewinn für KPI-Optimierung und strategische Meilensteine

- Diversifikation der Finanzierungsquellen

- Stärkung der Verhandlungsposition gegenüber VCs

Risiken

- Falsches Timing kann zu Liquiditätsengpässen führen

- Hohe Zins- und Rückzahlungsbelastung

- Vertragsauflagen können Handlungsfreiheit einschränken

Wie verhält sich Venture Debt zu Venture Capital?

Um Venture Debt besser zu verstehen, hilft ein Blick auf Venture Capital.

Venture Debt wird in der Regel nur dann eingesetzt, wenn zuvor bereits Risikokapital geflossen ist – und das hat Konsequenzen. Denn die Motive der jeweiligen Anbieter:innen von Fremd- und Eigenkapital sind oft gegensätzlich.

Wer verfolgt welche Interessen?

Venture-Debt-Investor:innen tragen das Risiko, dass es das Startup weder zur nächsten Finanzierungsrunde schafft, noch das Darlehen bedienen kann. Sie können sich eine hohe Ausfallquote deshalb nicht erlauben. Lender sichern ihr Risiko mit entsprechend hohen Zinsen sowie Bezugsrechten oder anderen Sicherheiten ab.

Anders sieht es bei Venture Capital aus. Hier sind Ausfallquoten Teil des Geschäftsmodells. Sie werden mit einem möglichst diversen Portfolio kompensiert, wo bereits ein gelungenes Investment mehrere fehlgeschlagene Investitionen wettmachen kann.

Venture Debt: Hohe Zinsen, hohes Risiko?

Venture-Debt trägt nicht das gleiche Risiko wie Venture Capital. Allerdings partizipieren sie auch nicht am Erfolg des Startups.

Kann ein Startup sein Darlehen mit Venture Debt nicht mehr bedienen und muss im äußersten Fall eine Insolvenz beantragen, hat das Konsequenzen für alle Gesellschafter:innen.

Sie stehen im Rang nach dem Venture-Debt-Lender. Dementsprechend werden sie als Investor:innen von Eigenkapital nachrangig behandelt und erhalten erst dann Geld, nachdem die Forderungen der Venture-Debt-Lender bedient wurden.

Die Kapitalkosten im Fokus

VCs werden auch darauf achten, dass die Kapitalkosten ihres Startups nicht zu hoch sind. Belasten die Zinsen den Cashflow und schränken den Handlungsspielraum in Sachen Investitionen ein, verringert sich das Wachstum.

Das wiederum hat Auswirkungen auf einen möglichen Exit und den Gewinn, den VCs bei der Veräußerung ihrer Anteile erzielen möchten.

Venture Debt und Venture Capital stehen in enger Beziehung zueinander. Für Startups ist es deshalb ratsam, sich vorab nicht nur mit den Konditionen einer Venture-Debt-Finanzierung auseinanderzusetzen. Sie müssen auch die Auswirkungen berücksichtigen, die eine solche Finanzierung auf die bestehenden Investor:innen haben kann.

Anbieter:innen von Venture Debt

Venture Debt hat sich als beliebte Alternative zur eigenkapitalbasierten Finanzierung etabliert. Neben den bereits erwähnten, gehören diese zu den aktivsten Venture-Debt-Anbieter:innen für Startups:

- Kreos

- Columbia Lake Partners

- Blackrock

- Claret Capital

- Atalaya Capital

- Bootstrap Europe

- Flashpoint

- Orbit Capital

- Viola Credit

- TriplePoint Capital

- Pacific Western Bank

- Comerica Bank

- Wellington Financial

- BlueCrest Capital Finance

- NXT Capital

- First Midwest Bank

Warum du Venture Debt genau evaluieren musst

Finanzierungen mit Fremdkapital haben in den vergangenen Jahren zugenommen. Startups haben erkannt, dass Fremdkapital für eine Optimierung des Capital Stacks und der Kapitalkosten sorgt.

In der Regel setzen sie zwar gerade in ihrer Anfangsphase noch auf eine VC-Finanzierung. In der weiteren Planung spielen alternative Optionen und eine Unternehmensfinanzierung ohne Eigenkapital jedoch eine immer wichtigere Rolle.

Auch Venture Debt profitiert von dieser Entwicklung. Venture-Debt-Finanzierungen helfen Startups dabei, die kapitalintensive Wachstumsphase zu meistern und ihr Geschäftsmodell zu skalieren.

Dabei ergänzt Venture Debt eigenkapitalbasierte Finanzierungen wie Venture Capital im Finanzierungsmix junger Technologieunternehmen. Es ermöglicht ihnen ihre Maßnahmen zwischen zwei Eigenkapitalrunden zu finanzieren, ohne die eigenen Anteile unnötig stark zu verwässern.

Venture Debt darf nicht zur Schuldenbelastung werden

Venture Debt bedeutet aber auch die Aufnahme von Schulden und im Gegensatz zu Eigenkapital müssen diese Schulden zurückgezahlt werden. Eine zu hohe Schuldenlast sollten junge Unternehmen deshalb vermeiden.

Die Konsequenzen tragen nicht nur Startups, sondern auch Anbieter:innen von Venture Debt und Gesellschafter:innen.

Startups sollten den Einsatz von Venture Debt deshalb genau evaluieren. Dazu gehört nicht nur, ob die Aufnahme eines Risikokredits das richtige Finanzinstrument ist, sondern auch, ob der Lender verstanden hat, wie das Geschäftsmodell des Unternehmens funktioniert.

Venture-Debt-Lender wählen, der Geschäftsmodell versteht

Denn vorab muss auch den Fremdkapitalgeber:innen klar sein, welche Strategie das Startup verfolgt, wie mögliche Risiken des Marktes und Businessplans aussehen und anhand welcher finanzieller Metriken die Erfolge definiert werden.

Denn bei schnellem Unternehmenswachstum kann es zu Turbulenzen kommen. Diesen sollten Venture-Debt-Anbieter:innen professionell und pragmatisch begegnen.

Zusammenfassung: Venture Debt

- Strategisches Finanzierungsinstrument, kein Lückenfüller

- Ergänzt VC, ersetzt es nicht

- Sorgfältige Planung und realistische Liquiditätsprognose sind entscheidend

Q&A: Venture Debt

Was ist Venture Debt?

Venture Debt ist ein Risikodarlehen für Startups und Wachstumsunternehmen, das meist nach einer Venture-Capital-Runde vergeben wird. Es bietet Fremdkapital, ohne dass sofort Anteile abgegeben werden müssen – oft verbunden mit Warrants oder Equity Kickern, die später zur Verwässerung führen können.

Wann ist Venture Debt sinnvoll?

Wenn ein Unternehmen Wachstum finanzieren oder die Runway verlängern will, ohne eine weitere Eigenkapitalrunde zu starten. Häufig wird es direkt nach einer VC-Runde eingesetzt, um Meilensteine zu erreichen und die Bewertung vor der nächsten Runde zu verbessern.

Wer vergibt Venture Debt?

- Private Anbieter: Venture-Debt-Fonds, spezialisierte Banken, institutionelle Investoren

- Staatliche Institutionen: z. B. KfW, Europäische Investitionsbank (EIB) – oft in Kombination mit privaten Lendern

Wie hoch sind die Kosten?

Die Kosten bestehen aus:

- Zinsen (oft 8-15 %, manchmal höher)

- Gebühren (Arrangement Fees, Exit Fees)

- Eventuell Warrants oder Equity Kicker

Damit sind die Kapitalkosten meist höher als bei klassischen Bankkrediten, aber niedriger als bei reiner Eigenkapitalfinanzierung.

Welche Sicherheiten verlangen Lender?

Oft werden Unternehmenswerte oder Betriebsmittel als Sicherheit genutzt. Bei Equipment Financing können auch physische Assets als Sicherheiten dienen.

Wie unterscheidet sich Venture Debt von Venture Capital?

- Venture Debt: Fremdkapital, Rückzahlungspflicht, geringere sofortige Verwässerung

- Venture Capital: Eigenkapital, keine Rückzahlung, dafür sofortige Verwässerung

Meist wird Venture Debt ergänzend zu VC eingesetzt.

Welche Risiken gibt es?

- Hohe Zins- und Rückzahlungsbelastung

- Potenzielle Einschränkungen durch Covenants

- Spätere Verwässerung durch Warrants/Equity Kicker

- Gefahr von Liquiditätsengpässen bei falschem Timing

Welche Alternativen zu Venture Debt gibt es?

- Wandeldarlehen

- Revenue-Based Financing

- Klassische Bankkredite (bei ausreichenden Sicherheiten)

- Factoring

- Flexible Kreditlinien (wie von re:cap)

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnen