TL;DR

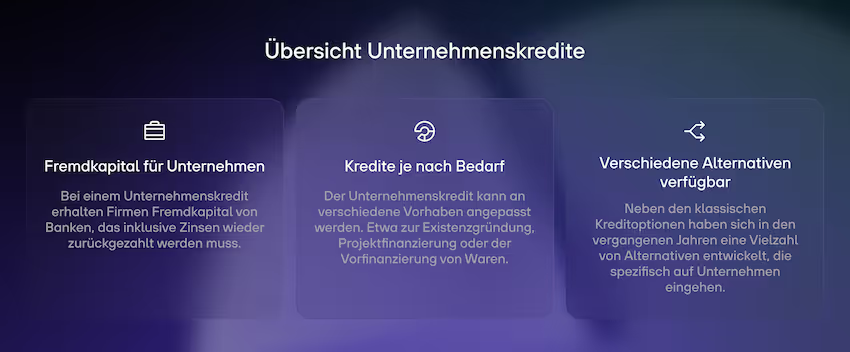

- Ein Unternehmenskredit ist Fremdkapital, das Banken an Firmen, Selbstständige oder Gewerbetreibende vergeben – mit Rückzahlung in Raten plus Zinsen.

- Er wird für Investitionen, Betriebskapital, Expansionen oder zur Überbrückung von Liquiditätsengpässen genutzt.

- Neben Bankkrediten gibt es alternative Finanzierungen wie Factoring, Leasing oder Revenue Based Financing.

Definition: Was ist ein Unternehmenskredit?

Ein Unternehmenskredit ist die klassische Form der Fremdfinanzierung: Eine Bank stellt Unternehmen, Selbstständigen oder Gewerbetreibenden Kapital zur Verfügung, das in einem festen Zeitraum und in Raten zurückgezahlt wird, zuzüglich Zinsen.

2022 vergaben Banken in Deutschland Unternehmenskredite im Gesamtwert von rund 1,8 Billionen €. Der Löwenanteil entfiel auf Kredite an kleine und mittlere Unternehmen (KMU).

Unternehmenskredite kommen in vielen Phasen eines Unternehmens zum Einsatz:

- Investitionen (Maschinen, IT-Infrastruktur, Immobilien)

- Betriebskapital (Löhne, Materialkosten, laufende Ausgaben)

- Expansion (neue Standorte, Internationalisierung)

- Überbrückung von Liquiditätsengpässen

Wann lohnt sich ein Unternehmenskredit – und wann nicht?

Ein Bankkredit ist sinnvoll, wenn:

- planbare Rückzahlungen möglich sind

- ein klarer, renditestarker Verwendungszweck vorliegt

- die Sicherheiten vorhanden sind

Er ist weniger geeignet für:

- sehr junge Startups ohne Umsatzhistorie (in Bezug auf Bankkredite)

- hochriskante oder schwer bewertbare Geschäftsmodelle (in Bezug auf Bankkredite)

Was sind Alternativen zum Unternehmenskredit?

Der herkömmliche Unternehmenskredit einer Bank ist nicht die ideale Lösung für alle Unternehmen. Einige Startups oder Wachstumsunternehmen fallen durch das Raster einer Bankfinanzierung. Für sie gibt es alternative Finanzierungsinstrumente. Dazu gehören etwa:

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnenWie alternative Finanzierungen funktionieren

Die meisten modernen Finanzierungsanbieter setzen auf Automatisierung und eine datengetriebene Risikobewertung.

- Grundlage sind aktuelle Umsatz-, Bank- und Accounting-Daten

- Die Bewertung erfolgt anhand spezifischer Finanzmetriken (z. B. MRR, Cash Burn, Runway)

- So lassen sich Kapitalbedarf und Rückzahlungsfähigkeit genauer einschätzen

- Die Konditionen sind oft flexibler – sowohl bei der Mittelverwendung als auch bei den Rückzahlungsmodalitäten

Die Vorteile von alternativen Finanzierungen

Unternehmenskredit und seine Bestandteile

Der Unternehmenskredit ist eine Vereinbarung zwischen Unternehmen und Bank. Die wichtigsten Bestandteile können je nach Kreditgeber:in und Art des Kredits variieren.

Hier sind einige Gemeinsamkeiten:

- Kreditsumme

- Kreditlaufzeit

- Höhe der Zinsen

- Höhe der Tilgungsraten

- Folgen bei Verzug oder Zahlungsausfall

- Sicherheiten für die Bank

Welcher Unternehmenskredit am besten zu einem Unternehmen passt, hängt vom Kapitalbedarf und Investitionsvorhaben ab. Die Vertragsbedingungen sollten jedoch vorab gründlich geprüft werden, bevor ein Kreditvertrag zustande kommt.

Welche Arten von Unternehmenskredit gibt es?

Es gibt verschiedene Kreditarten, die unter die Kategorie der Unternehmenskredite fallen.

Hier ist eine Übersicht, bevor wir unten in die Details jeder Kreditart einsteigen:

Kredit zur Existenzgründung

Ein Startup kann auf eine Vielzahl von Finanzierungsinstrumente zugreifen. Neben Venture Capital, Bootstrapping oder Business Angels gibt es die Möglichkeit, ein Kredit von einer Bank aufzunehmen.

Ein solcher Unternehmenskredit ist vor allem für Startups geeignet, die:

- eine klassische Geschäftsidee haben, die Banken mit ihrem Risikomodell abbilden können und verstehen.

- eine innovative Geschäftsidee haben, die bereits Umsätze abwirft und idealerweise profitabel ist.

- in der Lage sind, Schulden zurückzuzahlen, da regelmäßige Zins- und Tilgungsraten fällig werden.

- ihre Anteile nicht verwässern (non-dilutive Funding) wollen und Geldgeber:innen kein Mitspracherecht am Unternehmen erhalten.

Vorteil

Der Kredit einer Bank bietet für junge Unternehmen vor allem Planungssicherheit. Sie wissen genau, wann welche Kapitalkosten anfallen.

Nachteil

Der Zugang ist für viele Startups jedoch schwierig, gerade für solche aus der Tech- und SaaS-Branche. Sie können für Banken kaum Sicherheiten bieten, etwa Immobilien oder Maschinen. Zudem haben sie ein Geschäftsmodell, das außerhalb der Risikoanalyse einer klassischen Bank liegt.

Investitionskredit

Der Investitionskredit dient der Finanzierung von langfristigen Wachstumsmaßnahmen oder Projekten. Üblicherweise fallen darunter klassische Sachwerte, wie

- Produktionsanlagen

- Infrastrukturprojekte

- Maschinen

- Immobilien

Merkmale

- Im Gegensatz zum Kontokorrentkredit (Betriebsmittelfinanzierung), der vor allem laufende Kosten deckt, soll der Investitionskredit ein Unternehmen langfristig voranbringen. Die Laufzeit beträgt deshalb in manchen Fällen bis zu zehn Jahren.

- Investitionskredite sind zweckgebunden. Sie werden für bestimmte Projekte oder Investitionen bereitgestellt. Die klare Definition des Verwendungszwecks ermöglicht es einer Bank, das Risiko besser zu bewerten. Zur zweckgebundenen Kreditvergabe gehören allerdings nicht nur Infrastrukturprojekte von produzierenden Unternehmen. Darunter fallen auch Projekt- und Wachstumsfinanzierungen von Dienstleister:innen wie Agenturen oder Beratungen. Sie nutzen Kredite, um etwa große Einzelausgaben oder das weitere Wachstum zu finanzieren.

Bankbürgschaft

Bei einer Bankbürgschaft handelt es sich nicht um einen klassischen Unternehmenskredit, bei dem ein Unternehmen Kapital von einer Bank erhält. Die Bank bürgt für ein Unternehmen gegenüber einer dritten Partei. Dafür erhält sie eine Provision. Zinsen oder Tilgungsraten sind nicht vorgesehen.

Oft fragen etwa Lieferanten und Dienstleisterinnen nach einer Bankbürgschaft, bevor sie ihre Leistung erbringen. Damit sichern sie ihr Risiko bei Zahlungsausfall ab. Die Bank bürgt dafür, dass das Unternehmen wirtschaftlich in der Lage ist, der Forderung nachzukommen.

Warenfinanzierung

Bei der Warenfinanzierung erhält ein Unternehmen einen Kredit für den Kauf von Waren oder Rohstoffen, die anschließend mit Gewinn weiterverkauft werden. Dieser Unternehmenskredit wird auch Warenvorfinanzierung oder Einkaufsfinanzierung genannt.

Warenfinanzierungen sind besonders für Unternehmen relevant, die im Einzelhandel oder E-Commerce tätig sind und regelmäßig große Mengen an Waren benötigen, um ihr Geschäft zu führen.

Zu den Instrumenten der Warenfinanzierung gehören:

- Letter of Credit, den eine Bank ausstellt und die Zahlung an die Verkäufer:in garantiert, sobald bestimmte Bedingungen erfüllt sind.

- Dokumenteninkasso: Dabei handelt es sich um eine Zahlungsvereinbarung, bei der die Bank der Käufer:innen die Zahlung abwickelt, sobald die erforderlichen Handelsdokumente vorgelegt werden.

- Lieferantenkredit, mit dem die Lieferant:innen den Käufer:innen einen zeitlich begrenzten Kredit gewähren, um Waren zu bezahlen.

Die Warenfinanzierung ist ein wichtiges Instrument, um finanzielle Engpässe in Sachen Liquidität zu überbrücken. Das gilt besonders in Situationen, in denen Unternehmen große Mengen an Waren einkaufen müssen, aber die Zahlung erst nach einer gewissen Zeit erfolgt.

Kontokorrentkredit oder Kreditlinie

Der Kontokorrentkredit wird auch Betriebsmittel- oder Überziehungskredit genannt. Er verschafft Unternehmen kurzfristige Liquidität, um laufende Kosten zu finanzieren. Diese Art von Kredit ermöglicht es Firmen, auf Schwankungen ihres Kapitalbedarfs zu reagieren und kurzfristige finanzielle Engpässe zu überbrücken.

Die wichtigsten Aspekte eines Kontokorrentkredits sind:

- Flexibilität in der Liquiditätsbeschaffung: Der Kontokorrentkredit ist eine flexible Form der Finanzierung, bei der Unternehmen bis zu einem vorab vereinbarten Höchstbetrag Geld von ihrem Bankkonto abheben können.

- Kurzfristige Finanzierung: Kontokorrentkredite sind auf kurze Laufzeiten ausgerichtet, oft für einen Zeitraum von einem Jahr oder weniger.

- Risikomanagement: Unternehmen sollten ein effektives Risikomanagement betreiben, um zu verhindern, dass sich kurzfristige Schulden zu langfristigen finanziellen Belastungen entwickeln.

Wann lohnt sich welcher Unternehmenskredit?

Nicht jede Finanzierungsform passt zu jeder Unternehmenssituation. Je nach Phase, Geschäftsmodell und Kapitalbedarf unterscheiden sich die Anforderungen – und damit auch der passende Kredittyp. Eine Orientierung:

Entscheidend ist: Die Finanzierung muss zum Geschäftsmodell, zur Kapitalverwendung und zur Unternehmensphase passen. Während Banken oft auf klassische Sicherheiten achten, bieten alternative Finanzierer passende Lösungen für digitale Geschäftsmodelle – oft mit deutlich mehr Flexibilität.

Was zählt bei der Kreditvergabe? Klassische vs. moderne Finanzkennzahlen

Ob Bankdarlehen oder alternative Finanzierung: Jede Kapitalquelle bewertet die Kreditwürdigkeit eines Unternehmens. Doch die Kriterien unterscheiden sich stark.

Dieser datengetriebene Ansatz erlaubt es, skalierbare Geschäftsmodelle frühzeitig zu finanzieren – auch ohne Sicherheiten oder lange Unternehmenshistorie. Das ist besonders für SaaS-Unternehmen, Agenturen oder abonnementsbasierte Geschäftsmodelle ein echter Vorteil.

Unternehmenskredite genau verstehen

Unternehmenskredite sind entscheidend für das Wachstum und die Stabilität von Unternehmen. Sie stellen Fremdkapital für Investitionen bereit, die das Unternehmen voranbringen oder besser durch Krisenzeiten navigieren lassen.

Für eine Firma ist es wichtig zu verstehen, welche Art von Unternehmenskredit für welche Art von Investition sinnvoll ist. Dabei gibt es auch abseits der klassischen Darlehen einer Bank Möglichkeiten einer Unternehmensfinanzierung ohne Eigenkapital. Diese Alternativen blicken auf andere Parameter als klassische Kredithäuser und wickeln ihr Geschäft vollständig automatisiert und mit einem speziellen Fokus auf Daten ab.

Unternehmensfinanzierung mit re:cap

re:cap bietet Unternehmen Fremdfinanzierungen in Höhe von 50.000 bis 5 Mio. € an. Die Rückzahlungszeitraum beträgt 1 bis 60 Monate und die Finanzierung ist 100% nicht-verwässernd. Du gibst also keine Anteile im Gegenzug für das Kapital ab (wie es bei Venture Capital etwa der Fall ist).

Folgende Kriterien müssen Unternehmen erfüllen, die für ein Finanzierung mit Fremdkapital bei re:cap in Frage kommen:

- Sitz: Europäische Union oder United Kingdom

- Geschäftsmodell: Tech-basiertes B2B- oder B2C-Unternehmen

- Umsatzmodell: Planbare Einnahmen dank wiederkehrender Umsätze

- Unternehmensphase: Product-Market-Fit erreicht

- Größe: Mindestens 250.000 € Umsatz pro Jahr

- Runway: Mindestens 6 Monate, nahe am Break-even oder profitabel

Zusammenfassung: Unternehmenskredit

- Unternehmenskredite sind ein Kerninstrument der Unternehmensfinanzierung

- Klassische Bankkredite bieten planbare Rückzahlung, aber oft starre Anforderungen

- Alternative Finanzierungen sind schneller, flexibler und datengetrieben

- Passende Finanzierungsform hängt von Geschäftsmodell, Kapitalverwendung und Unternehmensphase ab

Q&A: Unternehmenskredit

Was ist ein Unternehmenskredit?

Ein Unternehmenskredit ist Fremdkapital, das Unternehmen von Banken oder anderen Finanzierern erhalten. Er dient dazu, Investitionen zu tätigen, laufende Kosten zu decken oder Wachstum zu finanzieren. Die Rückzahlung erfolgt in Raten über einen bestimmten Zeitraum, inklusive Zinsen.

Wie viel Eigenkapital braucht ein Unternehmen für Kredite?

Das hängt vom Kreditgeber ab. Klassische Banken erwarten in der Regel eine solide Eigenkapitalquote – meist mindestens 20–30 %. Alternative Finanzierer bewerten eher die Umsatzentwicklung und Liquidität, nicht unbedingt das Eigenkapital.

Wie viel Schulden darf ein Unternehmen haben?

Das variiert je nach Branche und Geschäftsmodell. Grundsätzlich sollte die Verschuldung im Verhältnis zur Ertragskraft stehen. Eine gängige Faustregel: Das Verhältnis von Fremd- zu Eigenkapital (Verschuldungsgrad) sollte unter 2:1 liegen – also maximal doppelt so viel Fremd- wie Eigenkapital.

Wann gilt ein Unternehmen als überschuldet?

Ein Unternehmen gilt als überschuldet, wenn seine Verbindlichkeiten höher sind als sein Vermögen und keine positive Fortführungsprognose besteht. In solchen Fällen droht die Insolvenz – es sei denn, die Finanzierungslage kann nachhaltig verbessert werden.

Was sind gute Schulden für ein Unternehmen?

"Gute" Schulden sind Investitionen, die das Unternehmen langfristig stärken – etwa für Wachstum, Digitalisierung oder Markterschließung. Wichtig ist, dass sie eine klare Rendite erwarten lassen und die Rückzahlung aus zukünftigen Erträgen gesichert ist.

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnen