Startup-Finanzierung: Welche Möglichkeiten gibt es?

TL;DR

- Startups brauchen Kapital, lange bevor sie Umsatz oder Gewinn machen

- Die passende Finanzierung hängt von Phase, Zielen und Risikobereitschaft ab

- Optionen reichen von Bootstrapping bis Venture Capital oder alternativen Finanzierungen

Warum Finanzierung für Startups entscheidend ist

Eine gute Geschäftsidee allein bringt kein Unternehmen zum Wachsen. Startups brauchen Kapital um ein Produkt zu entwickeln, ein Team aufzubauen und den Markt zu erreichen.

Am Anfang gibt es meist keine Umsätze, oft nur eine Idee. Deshalb sind Gründer:innen darauf angewiesen, sich kontinuierlich frisches Kapital zu sichern – und zwar passend zu ihrer jeweiligen Wachstumsphase.

Fragen, bevor du dich finanzierst

Doch bevor sich Startups finanzieren, müssen sich Gründende vorab einige Fragen stellen, die in diesem Zusammenhang wichtig sind:

- Welche Art von Startup-Finanzierung ist die richtige für mein Unternehmen?

- Passt Eigenkapital oder Fremdkapital besser zu meinem Geschäftsmodell?

- In welcher Phase benötige ich Kapital – Seed, Series A, Growth?

- Wie schnell brauche ich Kapital?

- Wie viel Kapital brauche ich?

- Möchte ich Unternehmensanteile abgeben oder behalten?

- Was muss ich für Investorengespräche vorbereiten?

Der Artikel geht auf diese Fragen ein. Er beantwortet die wichtigsten Themen zur Startup-Finanzierung und welche Arten der Finanzierung einem Startup zur Verfügung stehen.

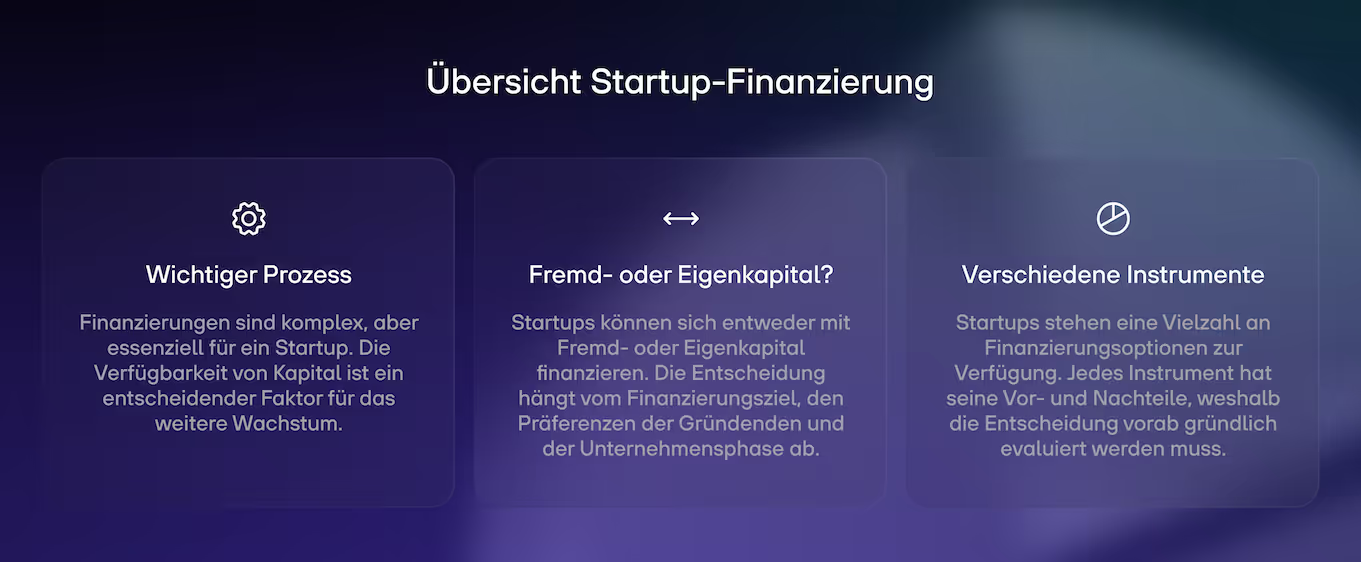

Welche Finanzierungsformen gibt es für Startups?

Die Auswahl ist groß und jede Option hat Vor- und Nachteile. Welches Instrument du wählst, hängt davon ab, wie du dein Unternehmen aufbauen willst.

Startup-Finanzierung mit Bootstrapping

Kernaussage

Eigenfinanzierung aus eigenen Mitteln und Gewinnen – volle Unabhängigkeit, aber begrenzte Wachstumsressourcen.

Details

Beim Bootstrapping verzichtest du bewusst auf externes Kapital und finanzierst dich ausschließlich aus eigenen Ersparnissen und laufenden Gewinnen. Das zwingt zu schlanken Strukturen, schneller Umsatzgenerierung und klaren Prioritäten.

Vorteile

- Keine Verwässerung der Anteile

- Volle Kontrolle über strategische Entscheidungen

- Keine Schuldverpflichtungen

Nachteile

- Langsameres Wachstum im Vergleich zu fremdfinanzierten Wettbewerbern

- Hoher Druck, früh profitabel zu werden

Typischer Einsatz

Alle Phasen, besonders geeignet für Gründer:innen mit hohem Eigenkapitalanteil oder geringem Kapitalbedarf.

Fazit

Ideal für Gründer:innen, die unabhängig bleiben wollen – funktioniert nur mit strikter Kostenkontrolle und schneller Marktdurchdringung.

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnenStartup-Finanzierung mit Family & Friends

Kernaussage

Kapital aus privatem Umfeld – unkompliziert, günstig, aber sensibel im persönlichen Verhältnis.

Details

Viele Startups starten mit Geld von Freunden oder Familie. Meist erfolgt die Finanzierung als zinsloses Darlehen oder Beteiligung.

Vorteile

- Schnelle, unbürokratische Bereitstellung

- Flexible Rückzahlungsmodalitäten

- Keine oder geringe Zinsen

Nachteile

- Gefahr, persönliche Beziehungen zu belasten

- Begrenzte Kapitalsummen (typisch: 5.000–20.000 €)

Typischer Einsatz

Frühphase, Proof of Concept.

Fazit

Praktische Lösung für den Start – nur mit klaren Absprachen und vertraglicher Grundlage nutzen.

Startup-Finanzierung mit Accelerator

Kernaussage

Kurze, intensive Programme mit Finanzierung, Coaching und Netzwerk gegen Unternehmensanteile.

Details

Acceleratoren bieten über wenige Monate Finanzierung (20.000–100.000 €), Mentoring, Infrastruktur und direkten Zugang zu Investoren.

Vorteile

- Beschleunigte Marktreife

- Hochwertiges Netzwerk

- Zugang zu Folgefinanzierungen

Nachteile

- Anteilsabgabe

- Starke externe Einflussnahme

Typischer Einsatz

Frühphase nach Prototyp oder MVP.

Fazit

Perfekt, um Produktentwicklung und Markteintritt zu beschleunigen – mit klarer Bereitschaft zur Anteilsabgabe.

Bekannte Accelerator-Programme

- Pro 7/Sat. 1 Accelerator

- German Accelerator

- Airbus Bizlab Accelerator

- APX von Axel Springer und Porsche

- DB Mindbox

- Founder Institute

- Y-Combinator

Startup-Finanzierung mit Inkubator

Kernaussage

Frühe, oft mehrjährige Betreuung mit Kapital, Know-how und Infrastruktur gegen Anteile.

Details

Inkubatoren steigen oft schon vor der Gründung ein, begleiten Startups bis zu 5 Jahre und spezialisieren sich häufig auf bestimmte Branchen.

Vorteile

- Langfristige Betreuung

- Ressourcen und Infrastruktur

- Branchenfokus

Nachteile

- Anteils- und Mitspracherechte für den Inkubator

- Geringere Flexibilität

Typischer Einsatz

Vorgründungsphase bis frühe Produktentwicklung.

Fazit

Ideal für komplexe Branchen-Startups mit hohem Entwicklungsbedarf – weniger für schnelle, flexible Geschäftsmodelle.

Bekannte Inkubator-Programme

- Greenhouse Innovation Lab von Gruner + Jahr und RTL

- Hubraum der Deutschen Telekom

- Main Inkubator der Commerzbank

- 1st Mover

Startup-Finanzierung mit Company Builder

Kernaussage

Strukturiertes Gründen mit Kapital, Team und Management aus einer Hand.

Details

Company Builder initiieren oft selbst die Geschäftsidee und stellen operative Ressourcen.

Vorteile

- Sofortiges Expertenteam

- Schneller Aufbau von Strukturen

- Kapital & Know-how gebündelt

Nachteile

- Geringe Gründerautonomie

- Idee oft nicht vom Gründerteam

Typischer Einsatz

Frühphase, oft bei skalierbaren, bewährten Geschäftsmodellen.

Fazit

Passend für Gründer:innen, die Geschwindigkeit über Eigenständigkeit stellen.

Bekannte Company Builder, die zum Teil nicht mehr aktiv sind:

- Rocket Internet

- HitFox Group

- FinLeap

- FoundersLink

- Next Big Thing

Startup-Finanzierung mit Business Angels

Kernaussage

Erfahrene Unternehmer:innen investieren eigenes Geld und Netzwerk in Frühphasen-Startups.

Details

Investieren 10.000-500.000 €, bringen wertvolle Kontakte und Mentoring ein.

Vorteile

- Branchen- und Skalierungserfahrung

- Zugang zu weiterem Kapital

- Individuelle Betreuung

Nachteile

- Anteilsabgabe

- Persönliche Abhängigkeit von Angel

Typischer Einsatz

Früh- und Seed-Phase, um Markteintritt zu finanzieren.

Fazit

Optimal für Gründer:innen, die Kapital und strategisches Mentoring kombinieren wollen.

Auf der Website des Verbands der Business Angels in Deutschland gibt es eine Übersicht über Business Angels in Deutschland.

Startup-Finanzierung mit Venture Capital

Kernaussage

Venture Capital heißt: große Kapitalsummen gegen Anteile, mit hohen Renditeerwartungen.

Details

VC-Fonds investieren 100.000 € bis mehrere hundert Millionen. Fokus auf schnelles Wachstum und Exit-Strategien. 2022 lag die durchschnittliche Renditeerwartung deutscher VCs bei 36%.

Vorteile

- Hohe Finanzmittel für Skalierung

- Zugang zu Top-Netzwerken

- Professionelle Unterstützung

Nachteile

- Starker Kontrollverlust

- Druck auf schnelles Wachstum

- Hohe Kapitalkosten

Typischer Einsatz

Ab Seed-Phase, besonders für skalierbare Geschäftsmodelle.

Fazit

Passend für Startups mit großem Marktpotenzial und hoher Wachstumsambition.

Bekannte Venture-Capital-Fonds in Deutschland sind:

- High-Tech Gründerfonds (HTGF)

- Project A

- HV Capital

- Earlybird

- Cherry Ventures

- Capnamic

International bekannte Venture-Capital-Fonds sind:

- Index Ventures

- Accel Partners

- Sequoia Capital

- Andreessen Horowitz

- Tiger Global

- SoftBank

Startup-Finanzierung mit Venture Debt

Kernaussage

Venture Debt ist eine Wachstumsfinanzierung mit Fremdkapital zwischen zwei Eigenkapitalrunden, um zusätzliche Liquidität zu sichern.

Details

Kurz- bis mittelfristige Kredite mit 10-20 % Zinsen, oft kombiniert mit kleinen Equity-Komponenten. Größen liegen zwischen 100.000 € und Beträgen im hohen zweistelligen Millionenbereich.

Vorteile

- Weniger Verwässerung

- Schnelle Kapitalbeschaffung

Nachteile

- Hohe Zinsen

- Rückzahlungspflicht unabhängig vom Erfolg

- Bezugsrechte (Warrants) möglich, die Investor:innen Unternehmensanteile zu einem späteren Zeitpunkt sichern können

Typischer Einsatz

Growth-Phase zwischen VC-Runden.

Fazit

Gut für kapitalintensive Wachstumsphasen – nur mit gesichertem Cashflow einsetzen.

Startup-Finanzierung mit alternativen Fremdkapitalfinanzierungen

Kernaussage

Fremdkapital auf Basis von Echtzeit-Daten und KPIs, oft von Fintechs wie re:cap.

Details

Finanzierung von 10.000 € bis mehrere Millionen, flexibel in Laufzeit und Rückzahlungsstruktur. Die Finanzierung passt sich an den tatsächlichen Kapitalbedarf an und lässt sich flexibel strukturieren.

Vorteile

- Keine Verwässerung von Anteilen

- Flexible Ausgestaltung

- Flexible Rückzahlung

- Schnelle Verfügbarkeit

Nachteile

- Zinskosten

- Abhängigkeit von Performance des Unternehmens

- Nicht für Frühphasen-Unternehmen geeignet, da PMF und stabile Umsätze wichtig sind

Typischer Einsatz

Zur Wachstumsfinanzierung, Verlängerung der Runway oder Überbrückung zur Profitabilität. In der Regel erst ab Series A.

Fazit

Moderne, flexible Lösung – ideal, um Liquidität bedarfsgerecht zu steuern.

Startup-Finanzierung mit Revenue Based Financing & Recurring Revenue Financing

Revenue Based Financing (RBF) und Recurring Revenue Financing (RRF) fallen ebenfalls in die Kategorie der alternativen Finanzierungen. Der maßgebliche Faktor der Finanzierung ist der Umsatz eines Startups.

Kernaussage

Rückzahlung als Prozentsatz künftiger Umsätze – keine Anteilsabgabe.

Details

Besonders geeignet für Startups mit wiederkehrenden Einnahmen (SaaS, Abos).

Vorteile

- Anpassung an Umsatzschwankungen

- Keine Verwässerung

- Planbare Rückzahlungssumme

Nachteile

- Gesamtkosten oft höher als bei Kredit

- Abhängigkeit von Umsatzperformance

Typischer Einsatz

Wachstumsfinanzierung ab stabilen Umsätzen.

Fazit

Flexible Alternative zu VC und Bankkredit für umsatzstarke Startups.

Startup-Finanzierung mit Wandeldarlehen

Kernaussage

Ein Wandeldarlehen (engl. Convertible Loan) ist ein Darlehen, das später in Anteile umgewandelt werden kann.

Details

Schnell und ohne Notar umsetzbar, oft von Bestandsinvestoren genutzt, da diese das Unternehmen bereits kennen.

Vorteile

- Schnelle Kapitalaufnahme

- Geringer Verwaltungsaufwand

Nachteile

- Potenzielle Verwässerung bei Umwandlung

- Konditionen können unvorteilhaft werden

Typischer Einsatz

Zwischenfinanzierung vor geplanter Eigenkapitalrunde.

Fazit

Effiziente Brückenlösung – besonders mit vertrauenswürdigen Investoren.

Startup-Finanzierung mit Crowdfunding

Kernaussage

Viele kleine Beiträge über Plattformen – von Community-Unterstützung bis Renditeinvestment.

Details

- Crowdfunding: Sachleistungen als Gegenleistung

- Crowdinvesting: Beteiligung mit Rendite

- Crowdlending: Kredit mit Zinszahlung

Vorteile

- Öffentlichkeitswirkung

- Unabhängigkeit von Großinvestoren

Nachteile

- Hoher Kommunikationsaufwand

- Rechtliche Plattformbedingungen

Typischer Einsatz

Frühphase, Produkt-Launch.

Fazit

Gut für Marketing-getriebene Kampagnen – weniger für schnelle, große Kapitalbedarfe.

Startup-Finanzierung mit Bankkredit

Kernaussage

Planbare Finanzierung mit festen Zinsen, aber hohen Anforderungen.

Details

Banken verlangen bei Krediten Sicherheiten, bewährte Geschäftsmodelle und Profitabilität.

Vorteile

- Keine Verwässerung der Anteile

- Planbare Rückzahlung

Nachteile

- Strenge Bonitätsprüfung

- Oft nicht für Startups geeignet

Typischer Einsatz

Spätere Phasen, etablierte Geschäftsmodelle.

Fazit

Nur für kapitalstarke Startups mit Sicherheiten realistisch.

Startup-Finanzierung mit Förderkredite

Kernaussage

Subventionierte Kredite mit vereinfachtem Zugang für Startups.

Details

KfW und BMWK bieten Kredite zwischen 125.000–25 Mio. €, oft mit Risikoübernahme.

Vorteile

- Günstige Konditionen

- Staatliche Unterstützung

Nachteile

- Formale Antragsprozesse

- Teilweise bankgebunden

Typischer Einsatz

Alle Phasen, besonders bei innovativen Projekten.Die Finanzierung mittels staatlicher Startup-Förderung ist beliebt: 2022 nutzten fast 47% der deutschen Startups diese Finanzierungsform.

Fazit

Attraktiv, wenn Förderkriterien erfüllt werden – rechtzeitig beantragen.

Startup-Finanzierung mit Gründerwettbewerbe

Kernaussage

Preisgelder und Feedback für gute Pitches.

Details

Preisgelder zwischen 10.000-50.000 €, oft in Kombination mit Netzwerkzugang.

Vorteile

- Kapital ohne Verwässerung

- Öffentlichkeitswirkung

- Fachfeedback

Nachteile

- Hohe Konkurrenz

- Kein kontinuierlicher Kapitalfluss

Typischer Einsatz

Frühphase, Ideenvalidierung.

Fazit

Gut für Sichtbarkeit und Pitch-Übung – kein Ersatz für langfristige Finanzierung.

Startup-Finanzierung mit Universitätsprogramme

Kernaussage

Gründerstipendien und Ressourcen für studentische Startups.

Details

Unterstützung in Form von Lebenshaltungskosten, Infrastruktur, Coaching.

Vorteile

- Keine Verwässerung der Anteile

- Zugang zu Know-how und Labors

Nachteile

- Meist kein direktes Investitionskapital

- Zeitlich begrenzt

Typischer Einsatz

Frühphase, Prototypentwicklung.

Fazit

Perfekte Plattform für den Markteintritt aus dem Studium heraus.

Wie verteilen sich die Startup-Finanzierungsformen?

Laut dem Deutschen Startup Monitor 2024 verteilen sich die Finanzierungsformen für Startups wie folgt:

- 68% nutzen Bootstrapping oder eigene Mittel (↑7% ggü. 2022)

- 51% erhielten staatliche Förderungen oder Zuschüsse (↑4%)

- 42% haben Business Angels an Bord (↓3%)

- 39% wurden durch Venture Capital finanziert (↓8%)

- 34% erhielten Unterstützung von Family & Friends (↑2%)

- 28% nutzten alternative Fremdkapitalfinanzierungen (↑11%)

Wie finde ich die Startup-Finanzierung, die zu mir passt?

Startups stehen eine Vielzahl von Finanzierungsformen zur Verfügung. Bei der Auswahl spielen verschiedene Kriterien eine Rolle. Zwei maßgebliche Fragen dabei sind:

- Was bietet mir die Finanzierung für eine Kapitalart und welche zusätzliche Unterstützung erhalte ich dadurch?

- In welcher Phase befinde ich mich und welches Funding ist in dieser Phase das richtige?

Die Übersicht gibt einige Anhaltspunkte, wie sich die einzelnen Finanzierungsformen anhand ihrer Vorteile einteilen lassen.

Aber: Nicht jedes Instrument eignet sich in jeder Phase. Ein Startup, das bereits Umsätze erzielt und sich im Wachstum befindet, benötigt eine größere Summe, als diese Family & Friends bereitstellen können.

Wie bestimmt also die Phase des Unternehmens die Art der Startup-Finanzierung?

Startup-Finanzierung in der Early Stage

Die Frühphase eines Unternehmens lässt sich in Stealth Mode, Pre-Seed und Seed unterteilen. Zwischen den einzelnen Bereichen gibt es keine trennscharfen Linien. Ein Startup bestimmt selbst, in welcher Phase es sich befindet oder ob diese Einteilung überhaupt sinnvoll ist.

Stealth Mode: Im Verborgenen vorbereiten

- Der Stealth Mode beschreibt die Vor-Gründungsphase. Die Gründenden arbeiten im Geheimen an ihrem Projekt. Es besteht eine Idee von einem Produkt oder einer Dienstleistung.

- Sie entwickeln einen Businessplan, die Vorbereitung auf die Unternehmensgründung und die Planung der Organisation beginnt.

Pre-Seed und Seed: Konkrete Planung und erste Erfolge

- Die Pre-Seed- und Seed-Phase beinhaltet die Unternehmensgründung, die Markteinführung, erste Vertriebsaktivitäten und den Aufbau eines Teams.

- Diese Phase kann bis zu drei Jahren dauern und beinhaltet auch eine erste Finanzierungsrunde.

- Diese Phasen sind meist kapitalintensiv. Das Startup erzielt nur wenige Umsätze, gleichzeitig müssen Produktentwicklung vorangetrieben und ein Team aufgebaut werden.

- Das Geld für diese Investitionen stammt aus den eigenen Mitteln der Gründenden, Fördermitteln, Family & Friends, Venture Capital oder Business Angels.

Startup-Finanzierung in der Growth Stage

Nach dem erfolgreichen Start des Startups geht es vor allem darum, eine schnelle Marktdurchdringung zu schaffen und das Geschäftsmodell zu skalieren. Das Startup entwickelt sich zum Scaleup. Gleichzeitig steht der Aufbau von Marketing- und Vertriebsaktivitäten im Vordergrund.

Wachstum bedeutet im Startup-Kontext oft, viel Geld zu verbrennen (engl. Cash Burn). Deshalb kann auch diese Phase sehr kapitalintensiv sein.

Kapitalintensive Phase und diverse Kapitalstruktur

Jedoch trifft das Mantra von "Growth at all costs" nicht mehr auf alle Startups zu. Viele schlagen – aufgrund eines veränderten Umfelds – früher den Weg in Richtung Profitabilität ein. Effizientes Arbeiten mit dem zur Verfügung stehenden Kapital ist wichtiger geworden, gerade im Hinblick auf die Ansprache neuer Investor:innen.

Die Wachstumsphase kann mehrere Jahre dauern und ist geprägt von immer neuen Finanzierungsrunden – etwa Series A, B und C. Auch hier gibt es keine strikte Trennung.

Neben der Eigenkapitalfinanzierung treten in der Growth Stage auch zunehmend alternative Finanzinstrumente in Erscheinung, die auf Fremdkapital beruhen. Das Startup stellt seine Kapitalstruktur diverser auf.

Startup-Finanzierung in der Later Stage

In der Later Stage ist das Startup schon einige Jahre erfolgreich am Markt. Der Begriff Startup ist in vielen Fällen nicht mehr passend, da es sich um große Unternehmen mit mehreren hundert Mitarbeitenden und festen Strukturen handelt.

Ein Startup wird erwachsen

Das Unternehmen verzeichnet in dieser Phase stabile Umsätze, hat sich gegen die Konkurrenz durchgesetzt, vielleicht sogar schon den Break-even erreicht oder Mitbewerber:innen akquiriert.

Nun gilt es, die Strukturen weiter zu professionalisieren und die Expansion voranzutreiben. Hierbei kann der Schritt an die Börse sinnvoll sein. Das dort eingeworbene Kapital verwendet das Unternehmen für Umstrukturierung, eine weitere Diversifikation seiner Produkte und den Eintritt in neue Märkte.

Wie hängen Unternehmensphase und Startup-Finanzierung zusammen?

Early, Growth und Later Stage sind grobe Richtwerte, an denen sich Startups orientieren können. Nur wenige Existenzgründungen erfolgen genau planbar und enden in einem erfolgreichen Börsengang oder Exit.

Vielmehr müssen Startups beim Funding der einzelnen Phasen flexibel reagieren und genau evaluieren, welches Instrument das richtige ist.

Denn an einem bestimmten Punkt muss ein junges Unternehmen sich die Frage stellen, welcher Finanzierungs-Case es sein möchte und was am besten zu den Vorstellungen und Ideen passt. Ein Unternehmen, das sich mit Hilfe von Risikokapital finanziert, muss andere externe Wachstumserwartungen erfüllen als ein Startup, das aus eigenen Mitteln wächst.

Diese Frage nach dem Finanzierungs-Case hängt eng damit zusammen, ob das Startup:

- Unternehmensanteile abgibt

- Unternehmensanteile behält

- eine Förderung in Anspruch nimmt

- einen Kredit aufnimmt

- einen Funding-Case mit unterschiedlichen Formen anstrebt

Für jeden Fall gibt es Vor- und Nachteile. Gründende müssen vorab abschätzen, ob der Aufbau ihres Geschäfts eher kapitalintensiv ist oder nicht.

Bewegt sich ein Unternehmen beispielsweise in einem Markt, in dem bereits andere Anbieter:innen aktiv sind und viel Zeit in die Produktentwicklung fließt, kann es sinnvoll sein, Unternehmensanteile abzugeben, um sich mit einer größeren Summe Eigenkapital zu finanzieren.

Wie bereitest du eine Startup-Finanzierung vor?

Vor jedem Funding steht eine Reihe von Aufgaben an, die das Startup bewältigen muss. Ob Finanzierung oder Unternehmensgründung: Alles beginnt mit dem Businessplan.

Alles beginnt mit dem Businessplan

Ob bei Fremd- oder Eigenkapital: Ein Businessplan ist Pflicht. Er dient dazu, Investor:innen, Banken und andere Kapitalgeber:innen zu überzeugen. Und er hilft Gründenden, ihre Ideen in ein unternehmerisches Konzept und in das wirtschaftliche Umfeld einzuordnen.

Üblicherweise beinhaltet der Businessplan:

- Die Executive Summary

- Informationen über das Geschäftsmodell und die Idee

- Informationen zu den Gründenden

- Eine Markt- und Wettbewerbsanalyse

- Informationen zu Marketing und Sales

- Planung der Produktentwicklung

- Informationen zur Personalplanung

- Eine SWOT-Analyse

- Den Finanzplan

Der Finanzplan ist das Herzstück des Businessplans

Der Finanzierungsplan ist der essenzielle Bestandteil eines Businessplans. Er beantwortet die Frage, wie viel Geld ein Startup benötigt.

Darin erklären die Gründenden anhand von Schätzungen und Hochrechnung:

- Wie viel Kapital ihr Startup braucht, um alle Kosten zu decken.

- Wie viel ihr Startup voraussichtlich mit der Geschäftsidee verdienen kann.

Der Finanzplan gibt Investor:innen und Banken einen Anhaltspunkt, ob sich eine Investition lohnt und sie ihr Geld wieder zurückbekommen.

Das Pitchdeck enthält die wichtigsten Informationen

Wenn Startups ihre Idee Investor:innen vorstellen, dann "pitchen" sie ihr Geschäftsmodell. Für diesen Pitch braucht es ein Pitchdeck.

Ein Pitchdeck ist eine Präsentation. Sie basiert auf den wichtigsten Fakten und Informationen zum Geschäftsmodell. Alles, was nicht zur Erklärung der Idee beiträgt, kann raus. Der Pitch zeigt Interessenten, welche Potenzial das Produkt und das Marktumfeld bieten, idealerweise mit Zahlen untermauert.

Das Deck benennt das Problem und die Lösung des Startups. Es zeigt sein Alleinstellungsmerkmal und ob es bereits Wettbewerber:innen gibt. Das Pitchdeck soll Geldgeber:innen das Investieren “schmackhaft” machen und ihnen zeigen, welche Chance sie möglicherweise verpassen.

Ansprache von Investor:innen und Elevator Pitch

Die Ansprache von Investor:innen hängt eng mit dem Pitchdeck zusammen. Bevor Gründende sich an Geldgeber:innen wenden, müssen sie sich darüber im Klaren sein, was sie wollen:

- Sind die Gründenden risikoavers oder risikoaffin?

- Wollen sie sich dem Druck einer VC-Finanzierung aussetzen?

- Soll das Unternehmen schnell oder langsam wachsen?

Hier hilft eine realistische Selbsteinschätzung, welcher Gründertyp man ist.

Das bestimmt letztendlich auch die Ansprache von Investor:innen. Denn die Gespräche mit einem Venture-Capital-Fonds laufen anders ab als mit einem Family Office oder einem Business Angel. Banken beachten wiederum andere Dinge als staatliche Kapitalgeber:innen.

Kommt es zum Gespräch mit Investor:innen müssen die Gründenden die wichtigsten Punkte kondensiert und in wenigen Minuten vermitteln können. Das nennt man Elevator Pitch. Der Elevator Pitch ist eine Zusammenfassung von Business- und Finanzplan sowie dem Pitchdeck.

Vorbereitung ist entscheidend

- Kenne deine Zahlen: Stelle sicher, dass du alle relevanten KPIs deines Startups jederzeit abrufen kannst – von der Customer Acquisition Cost (CAC) bis zum Lifetime Value (LTV), von der Burn Rate bis zum Runway.

- Verstehe Investor:innen: Recherchiere im Vorfeld, welche Investments der potenzielle Geldgeber bereits getätigt hat und welche Expertise er mitbringt. Manche VCs bieten mehr als nur Kapital – etwa spezifisches Branchenwissen, wichtige Kontakte oder operationale Unterstützung.

- Definiere deine roten Linien: Lege vor dem Gespräch fest, welche Punkte für dich nicht verhandelbar sind und bei welchen du Kompromissbereitschaft zeigen kannst.

Unternehmensbewertung: Wie viele Anteile gebe ich ab?

Ob Pre- oder Post-Money-Bewertung, Venture-Capital-Methode oder Discounted Cash Flow: Zur Vorbereitung einer jeden externen Finanzierung mit Risikokapital gehört es, dass sich Startups Gedanken zu ihrer Unternehmensbewertung machen.

Damit verbunden ist die Überlegung, wie viel Geld sie aufnehmen und wie viel Anteile sie dafür abgeben möchten. Eine realistische Berechnung des Unternehmenswerts ist für die Gespräche mit Investor:innen relevant.

Setzen Startups zu hoch an, schreckt das Kapitalgeber:innen ab. Bei einem zu niedrig bestimmten Wert verkaufen die Gründenden Anteile unter Wert und verwässern zu stark.

Folgende Faktoren haben einen Einfluss auf die Bewertung und geben Startups erste Anhaltspunkte:

- Reputation der Gründenden: Haben sie bereits gezeigt, dass sie ein Startup aufbauen können?

- Ein erfahrenes Team, das den Zielmarkt und das Geschäftsumfeld kennt

- Erste Vertriebserfolge

- Das Potenzial in andere Märkte zu expandieren

- Der USP des Produkts und das Geschäftspotenzial, das damit einhergeht

Wichtige Verhandlungspunkte im Term Sheet

1. Bewertung und Anteilsverteilung

Die Unternehmensbewertung bestimmt unmittelbar, wie viele Anteile für einen bestimmten Investitionsbetrag abgegeben werden müssen. Tipps für die Verhandlung:

- Begründe deine Bewertung mit vergleichbaren Deals in deiner Branche

- Nutze Meilenstein-basierte Bewertungen, um das Risiko für Investoren zu senken

- Überlege, ob eine Bewertungs-Cap bei Wandeldarlehen für dich akzeptabel ist

2. Liquiditätspräferenzen

Liquiditätspräferenzen sichern Investoren im Exit-Fall bevorzugte Auszahlungen zu. Sie können erhebliche Auswirkungen auf den finanziellen Erfolg der Gründer:innen haben:

- Strebe eine 1x-Liquiditätspräferenz (non-participating) an

- Vermeide Multiplier über 1x, da diese den Gründeranteil bei einem Exit drastisch reduzieren können

- Achte auf die Unterscheidung zwischen "participating" und "non-participating" Präferenzen

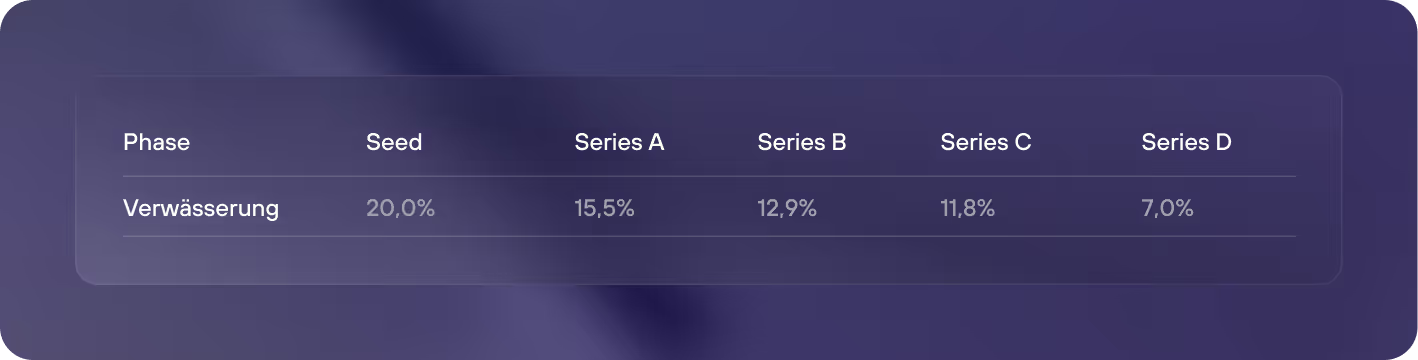

3. Anti-Dilution-Klauseln

Diese Klauseln schützen Investor:innen vor Verwässerung bei späteren Down-Rounds. Aus Gründersicht sollten sie möglichst eingeschränkt sein:

- Verhandle für eine "Weighted Average"-Klausel statt "Full Ratchet"

- Vereinbare Ausnahmen für Mitarbeiteraktien und kleinere strategische Investitionen

- Begrenzte die Laufzeit dieser Klauseln auf maximal die nächste Finanzierungsrunde

4. Vesting-Regelungen

Vesting-Regelungen sollen sicherstellen, dass die Gründer:innen langfristig im Unternehmen bleiben:

- Standard sind 3-4 Jahre Vesting mit monatlicher oder quartalsweiser Unverfallbarkeit

- Verhandle einen "Cliff" von maximal 12 Monaten

- Setze dich für ein beschleunigtes Vesting im Fall eines Exits ein

- Achte auf faire Good/Bad Leaver-Klauseln

5. Kontroll- und Mitspracherechte

Der Grad der Einflussnahme durch Investoren ist ein zentraler Verhandlungspunkt:

- Überlege gut, welche Entscheidungen der Zustimmung von Investoren bedürfen sollten

- Achte auf die Zusammensetzung und Befugnisse des Beirats/Advisory Boards

- Definiere klar, welche Informationsrechte die Investoren erhalten

Verhandlungstaktiken, die funktionieren

- Mehrere Gespräche parallel führen: Wenn mehrere Investor:innen Interesse zeigen, verbessert das deine Verhandlungsposition erheblich.

- BATNA definieren: Kenne deine beste Alternative zu einer Verhandlungslösung (Best Alternative To a Negotiated Agreement) – seien es andere Investor:innen oder die Fortführung ohne externes Kapital.

- Die Macht der Deadlines nutzen: Setze realistische, aber verbindliche Fristen für die Entscheidungsfindung.

- Interessen statt Positionen fokussieren: Versuche zu verstehen, warum ein Investor auf bestimmten Punkten beharrt, und finde kreative Lösungen, die seine eigentlichen Interessen berücksichtigen.

- Nicht nur auf die Bewertung fixieren: Eine niedrigere Bewertung mit einem erfahrenen Investor kann langfristig wertvoller sein als eine höhere Bewertung mit ungünstigen Nebenvereinbarungen.

Häufige Fehler vermeiden

- Zu frühe Exklusivität zusagen: Gewähre keine Exklusivität, bevor die Hauptpunkte des Term Sheets geklärt sind.

- Details unterschätzen: Scheinbar technische Detailfragen in Verträgen können massive Auswirkungen haben.

- Zu viel zu früh preisgeben: Teile sensible Informationen erst, wenn ernsthaftes Interesse besteht.

- Nur mit einem Entscheider sprechen: Stelle sicher, dass bei Venture Capital-Fonds der zuständige Partner und idealerweise das Investment Committee eingebunden sind.

- Unvorbereitet in Folgeverhandlungen gehen: Die harten Verhandlungen beginnen oft erst nach dem grundsätzlichen "Ja".

Due Diligence bei der Startup-Finanzierung

Die Due Diligence ist ein entscheidender Schritt bei jeder externen Finanzierung. Startups sollten sich frühzeitig darauf vorbereiten, um den Prozess zu beschleunigen und ihre Erfolgschancen zu erhöhen.

Was ist Due Diligence?

Due Diligence bezeichnet den Prozess der gründlichen Prüfung eines Unternehmens durch potenzielle Investor:innen vor einer Investitionsentscheidung. Dabei werden alle relevanten Aspekte des Startups untersucht – vom Geschäftsmodell über die Finanzen bis hin zu rechtlichen und personellen Fragen.

Dauer und Umfang der Due Diligence

Je nach Finanzierungsform und -höhe variiert der Due-Diligence-Prozess erheblich:

- Business Angels: 2-8 Wochen, oft weniger formalisiert

- Venture Capital (Series A): 6-12 Wochen, umfassender Prozess

- Venture Capital (Series B+): 8-16 Wochen, sehr detaillierte Prüfung

- Banken/Förderkredite: 4-6 Wochen, fokussiert auf finanzielle Stabilität und Sicherheiten

- Corporate Venture Capital: 8-16 Wochen, zusätzlicher Fokus auf strategischen Fit

Due-Diligence-Bereiche und benötigte Unterlagen

Finanzielle Due Diligence

Benötigte Unterlagen:

- Jahresabschlüsse der letzten 3 Jahre (soweit vorhanden)

- Aktuelle BWA und GuV

- Detaillierte Finanzplanung (5 Jahre)

- Cashflow-Prognose (18 Monate)

- Übersicht über bestehende Verbindlichkeiten

- Kostenstruktur und Unit Economics

- Steuerunterlagen und -bescheide

Rechtliche Due Diligence

Benötigte Unterlagen:

- Gesellschaftsvertrag und Handelsregisterauszug

- Gesellschafterbeschlüsse

- Bestehende Investorenverträge

- Arbeitsverträge (insbesondere Management)

- Kundenverträge und AGB

- Lieferantenverträge

- Miet- und Leasingverträge

- IP-Rechte und Schutzrechtsanmeldungen

- Datenschutzdokumentation

- Eventuelle Rechtsstreitigkeiten

Kommerzielle Due Diligence

Benötigte Unterlagen:

- Detaillierter Businessplan

- Markt- und Wettbewerbsanalyse

- Kundenliste und -referenzen

- Vertriebsstrategie und -pipeline

- Marketingkonzept und -materialien

- Produktroadmap

- Wachstumsstrategie

Technische Due Diligence

Benötigte Unterlagen:

- Technische Dokumentation

- Systemarchitektur

- Entwicklungsroadmap

- IP-Strategie und Patentanmeldungen

- Sicherheitskonzept und Zertifizierungen

- Tech-Stack und Entwicklungsumgebung

- Codequalität und Testabdeckung

Team Due Diligence

Benötigte Unterlagen

- Lebensläufe des Gründungsteams

- Organigramm und Teamstruktur

- Beteiligungsverhältnisse

- Vesting-Vereinbarungen

- Kompetenzprofile

- Personalplanung

Was sind Erfolgsfaktoren bei der Due Diligence?

- Frühzeitige Vorbereitung: Beginne mit der Sammlung und Strukturierung aller relevanten Dokumente, bevor du aktiv auf Investorensuche gehen.

- Datenraum aufbauen: Nutze einen virtuellen Datenraum (VDR), um alle Unterlagen strukturiert und sicher zugänglich zu machen.

- Transparenz wahren: Kommuniziere proaktiv bekannte Schwachstellen oder Risiken. Nichts verunsichert Investor:innen mehr als später entdeckte "Leichen im Keller".

- Ansprechpartner:innen definieren: Bestimme für jeden Due-Diligence-Bereich einen/eine kompetente:n Ansprechpartner:in im Team.

- Q&A-Prozess managen: Etabliere einen strukturierten Prozess zur Beantwortung von Investorenfragen – schnelle und präzise Antworten schaffen Vertrauen.

- Externe Unterstützung einplanen: Bei komplexen rechtlichen oder finanziellen Themen kann es sinnvoll sein, frühzeitig Berater:innen einzubeziehen.

Red Flags: Was Investor:innen abschreckt

Folgende Punkte führen häufig zum Abbruch einer Due Diligence:

- Ungeklärte rechtliche Verhältnisse (z.B. bei IP-Rechten)

- Signifikante Abweichungen zwischen präsentierten und tatsächlichen Zahlen

- Uneinigkeit im Gründungsteam

- Mangelnde Transparenz oder verzögerte Informationsbereitstellung

- Überhöhte, nicht nachvollziehbare Bewertungsvorstellungen

- Schwerwiegende Compliance-Probleme

Aktuelle Markttrends und Statistiken zur Startup-Finanzierung

Der Startup-Finanzierungsmarkt unterliegt ständigen Veränderungen und wird von globalen wirtschaftlichen Entwicklungen beeinflusst. Ein Blick auf die aktuellen Trends gibt Gründenden wichtige Orientierung.

Entwicklung des Investitionsvolumens

Nach den Rekordjahren 2021 und 2022 hat sich der Venture-Capital-Markt deutlich abgekühlt. Laut dem German Startup Monitor 2024 wurden in Deutschland im Jahr 2023 rund 7,2 Milliarden € in Startups investiert, was einem Rückgang von 32% gegenüber dem Vorjahr entspricht.

Für 2024 deuten erste Zahlen auf eine leichte Erholung hin, wobei die Bewertungen und Investitionssummen im Vergleich zu den Boomjahren jedoch weiterhin moderater ausfallen.

Branchenverteilung der Investments

Laut dem EY Startup-Barometer Deutschland zeigt die Verteilung der Investments nach Branchen deutliche Schwerpunkte:

- HealthTech und Life Sciences: Mit 23% des Gesamtvolumens ist dieser Sektor der größte Empfänger von Venture Capital in Deutschland

- Climate Tech und Nachhaltigkeit: 18% der Investitionen fließen in Startups, die auf Klimaschutz und nachhaltige Lösungen fokussiert sind

- FinTech: Mit 15% weiterhin ein bedeutender Sektor, wenn auch mit reduziertem Anteil gegenüber den Vorjahren

- B2B-SaaS: Auf 14% gestiegen, wobei besonders KI-gestützte Lösungen für Unternehmen im Fokus stehen

- DeepTech: Mit 11% wachsender Anteil bei Startups mit wissenschaftsbasierter Innovation

Zusammenfassung: Startup-Finanzierung ist komplex, aber essenziell

Das Funding eines Startups ist kein Selbstläufer. Gründende müssen sich darauf konzentrieren, dass immer genug Geld vorhanden ist, um den Aufbau des Unternehmens voranzutreiben.

Dafür stehen Startups heute eine Vielzahl von Finanzierungsarten offen. Welche Form letztendlich die passende ist, hängt vom Geschäftsmodell, Marktumfeld und den Zielen der Gründenden ab. Gleichzeitig können auch externe Faktoren, wie etwa ein schwächelndes VC-Geschäft oder ein teures Zinsumfeld, eine Rolle spielen. Darauf haben Startups nur wenig Einfluss.

Startups müssen sich genau überlegen, welchen Weg sie bei der Finanzierung einschlagen. Während bisher Risikokapital von vielen jungen Unternehmen das bevorzugte Mittel war, spielen heute auch Unternehmensfinanzierungen ohne Eigenkapital eine wichtige Rolle.

Egal, ob mit Fremd- oder Eigenkapital, alternativen oder klassischen Instrumenten: Finanzierungsentscheidungen können langfristige Auswirkungen haben. Diese sollte das Gründungsteam genau evaluieren.

Q&A: Startup-Finanzierung

Welche Finanzierungsarten gibt es für Startups?

Die Hauptkategorien sind:

- Eigenkapital: z. B. Business Angels, Venture Capital, Family & Friends.

- Fremdkapital: Bankkredite, Venture Debt, Förderdarlehen.

- Alternative Instrumente: Wandeldarlehen, Revenue-Based Financing, Factoring, Crowdfunding.

Wann sollte man Eigen- vs. Fremdkapital wählen?

- Eigenkapital: Sinnvoll in der Frühphase, wenn noch keine stabilen Umsätze vorliegen.

- Fremdkapital: Geeignet für Startups mit planbaren Cashflows und klarer Wachstumsstrategie, um Verwässerung zu vermeiden.

Welche Fehler machen Startups häufig bei der Finanzierung?

- Zu früh zu viel Eigenkapital abgeben.

- Keine klare Liquiditätsplanung.

- Finanzierungsinstrumente ohne Kosten-Nutzen-Abwägung wählen.

- Wachstumsrunden mit „Overfunding“ fahren, das später Kapitalrenditen verwässert.

Wie bereite ich mich optimal auf eine Finanzierungsrunde vor?

- Kennzahlen im Griff: Umsatz, Burn Rate, Runway, LTV/CAC.

- Klares Pitch Deck: Vision, Markt, Team, Traction.

- Due-Diligence-Unterlagen: Finanzmodelle, Verträge, IP-Status.

- Equity-Story: Warum jetzt, warum diese Summe, warum dieser Mix an Kapital.

Welche Alternativen gibt es zu Venture Capital?

- Bootstrapping

- Förderprogramme und Zuschüsse

- Crowdinvesting

- Non-dilutive Funding (z. B. re:cap-Finanzierung)

- Strategische Partnerschaften

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnen