Die Analyse und Optimierung der Kapitalstruktur hat sich in den vergangenen Jahren geändert. War die Kapitalstruktur und die Möglichkeiten sie effizienter zu gestalten lange vor allem vom Kapitalzugang (und damit mit der Unternehmensphase und dem Geschäftsmodell) abhängig, so ändern alternative Finanzierungsmodelle und die damit einhergehenden neuen Modelle der Risikoanalyse das.

Bisher war der Zugang zu verschiedenen Kapitalinstrumenten für Unternehmen mit klassischen Sicherheiten einfacher als für solche, die auf immaterielle Sicherheiten zugreifen. Harte Faktoren wie Immobilien und Maschinen waren "bankable". Weiche Sicherheiten wie Software, Code oder wiederkehrende Umsätze nicht. Dieser Umstand wirkt sich auf die Kapitalstruktur aus.

Alternative Finanzierungsmodelle ändern das. Ihre Risikoanalyse ist auf die Bedürfnisse von Tech-Unternehmen angepasst. Bei ihnen stehen die weichen Faktoren im Vordergrund der Risikobewertung.

Für asset-light Unternehmen heißt das: sie erhalten erstmal die Möglichkeit ihre Kapitalstruktur bereits zu einem frühen Zeitpunkt in der Unternehmensphase aktiv zu optimieren und effizienter zu gestalten.

In diesem Artikel erklären wir, warum die Optimierung der Kapitalstruktur für asset-light Unternehmen schwierig ist und wie neue Modelle zur Risikobewertung das ändern.

Das Wichtigste in Kürze

- Die Kapitalstruktur eines Unternehmens besteht aus Eigen- und Fremdkapital. Zusammen bilden sie das Gesamtkapital.

- Die ideale Zusammensetzung der Kapitalstruktur hängt von den Unternehmenszielen ab. Manche benötigen dafür mehr/weniger Eigen- andere mehr/weniger Fremdkapital.

- Unternehmen passen ihre Kapitalstruktur an Zinsen, Kapitalkosten und den wirtschaftlichen Gegebenheiten an.

Definition: Was ist die Kapitalstruktur?

Die Kapitalstruktur ist die Zusammensetzung von Eigenkapital und Fremdkapital eines Unternehmens. Man findet sie auf der Passivseite der Bilanz. Sie zeigt, wie ein Unternehmen seine finanziellen Ressourcen strukturiert und refinanziert.

Bei einem hohen Eigenkapitalanteil geht man grundsätzlich von einer guten Kapitalstruktur aus. Das Unternehmen steht finanziell solide da, denn die Vermögenswerte sind mit Eigenkapital hinterlegt.

Hingegen können hohe Verbindlichkeiten darauf hindeuten, dass die Vermögenswerte nicht dem Unternehmen selbst gehören, sondern Dritten (z. B. Banken). In der Praxis erfolgt die Bewertung von Kapitalstrukturen jedoch noch anhand weiterer Faktoren.

Unternehmen leiten aus der Kapitalstruktur ab, welche Optimierungen sie vornehmen müssen, um für Kapitalgeber:innen interessant zu sein und Kapitalkosten einzusparen. Banken und andere Investoren:innen bewerten anhand der Kapitalstruktur das Investitionsrisiko und welche Bedingungen sie dafür festlegen können.

Formel: Kapitalstruktur berechnen

Die Kapitalstruktur wird mit folgender Formel berechnet: (Eigenkapital / Fremdkapital) x 100.

Diese Formel beschreibt die vertikale Kapitalstruktur. Sie setzt Eigen- und Fremdkapital jeweils im Verhältnis zum Gesamtkapital eines Unternehmens.

Im Gegensatz dazu beschreibt die horizontale Kapitalstruktur, ob das Eigenkapital das Anlagevermögen und das Fremdkapital das Umlaufvermögen deckt.

Dafür gibt es jeweils eine eigene Formel:

- Horizontale Kapitalstruktur I = (Eigenkapital / Anlagevermögen) x 100

- Horizontale Kapitalstruktur II = (Fremdkapital / Umlaufvermögen) x 100

Wie sieht dein nächstes Funding aus?

Berechne dein Funding oder spreche mit unseren Expert:innen um herauszufinden, wie dir unsere maßgeschneiderte Finanzierungslösung helfen kann.

Funding berechnenKennzahlen der Kapitalstruktur

Eigenkapitalquote, Fremdkapitalquote und Verschuldungsgrad: anhand dieser Kennzahlen lässt sich die Kapitalstruktur eines Unternehmens tiefer analysieren.

- Die Eigenkapitalquote berechnet sich: (Eigenkapital / Gesamtkapital) x 100

- Die Fremdkapitalquote berechnet sich: (Fremdkapital / Gesamtkapital) x 100

- Der Verschuldungsgrad berechnet sich: (Fremdkapital / Eigenkapital) x 100

Beispiel einer Kapitalstruktur

Angenommen, ein Unternehmen hat folgende Finanzdaten:

- Fremdkapital (Debt): €500.000

- Eigenkapital (Equity): €300.000 €

- Gesamtvermögen (Total Assets): €800.000

Nun berechnen wir die Kapitalstruktur des Unternehmens:

1. Berechnung des Verschuldungsgrads (Debt-to-Equity Ratio)

Die Formel lautet: Verschuldungsgrad = Fremdkapital / Eigenkapital

Das heißt für unser Beispiel: Verschuldungsgrad = €500.000 / €300.000 = 1,67

Das bedeutet, dass das Unternehmen €1,67 Fremdkapital für jeden €1 Eigenkapital hat.

2. Berechnung des Fremdkapitalanteils an der Kapitalstruktur (Debt Ratio)

Die Formel lautet: Schuldenquote = Fremdkapital / Gesamtvermögen

Das heißt für unser Beispiel: Schuldenquote = €500.000 / €800.000 = 0,625

Das bedeutet, dass 62,5% des Gesamtvermögens durch Fremdkapital finanziert sind.

3. Berechnung des Eigenkapitalanteils an der Kapitalstruktur (Equity Ratio)

Die Formel lautet: Eigenkapitalquote = Eigenkapital / Gesamtvermögen

Das heißt für unser Beispiel: Eigenkapitalquote = €300.000 / €800.000 = 0,375

Das bedeutet, dass 37,5% des Gesamtvermögens durch Eigenkapital finanziert sind.

Analyse der Kapitalstruktur

Ob ein Unternehmen eine gute oder schlechte Kapitalstruktur aufweist, lässt sich nicht pauschal beantworten. Es gibt keine One-Size-Lösung und kein ideales Verhältnis zwischen Fremd- und Eigenkapital. Jedes Unternehmen muss individuell analysiert werden.

Wie effizient die Kapitalstruktur ist, hängt von Zielen, Branche und Unternehmensphase ab.

Unternehmen sollten einen Finanzierungsmix erreichen, der ihre Strategie zu einem bestimmten Zeitpunkt widerspiegelt, gleichzeitig finanzielle Flexibilität schafft und die Kapitalkosten auf einem angemessenen Niveau hält.

Gute oder schlechte Kapitalstruktur?

Die Kapitalstruktur ist deshalb auch kein fixes Konstrukt, sondern entwickelt sich mit einem Unternehmen weiter. Unabhängig davon sollte sie allerdings eine hohe Agilität und Resilienz aufweisen. Eine gute Kapitalstruktur zeigt sich auch oft in einer stabilen Cash Balance.

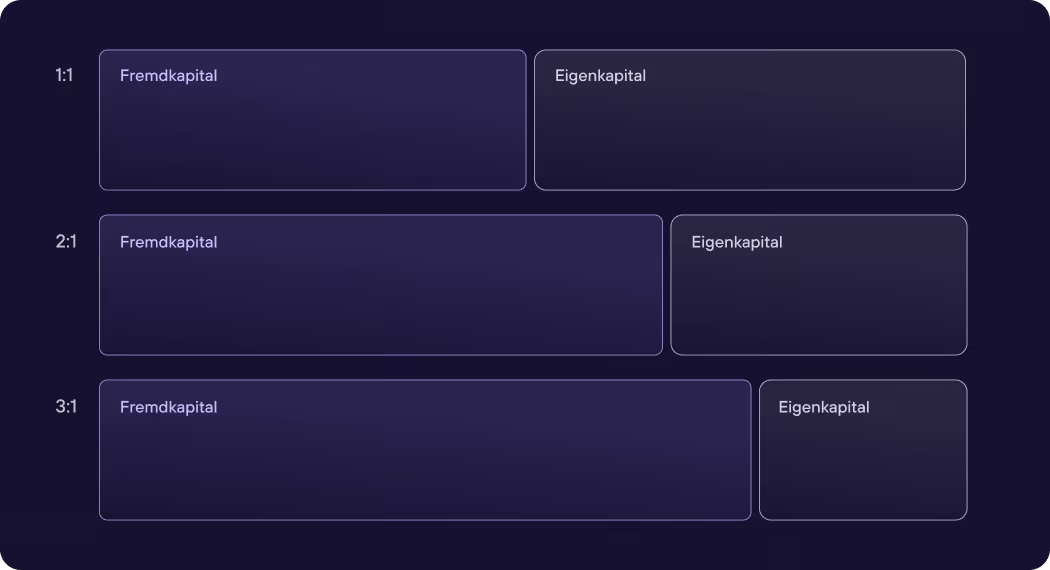

Gängig bei Finanzierungsregeln ist das Verhältnis von Fremd- zu Eigenkapital. Das kann etwa 1:1, 2:1 oder 3:1 sein. Weicht ein Unternehmen von seinem Zielwert ab, sollte es Optimierung vornehmen.

Die Auswirkungen der Unternehmensphase auf die Kapitalstruktur

Bevor ein Unternehmen sich seine Kapitalstruktur aufbaut, braucht es den passenden Kapitalzugang. Die Möglichkeiten der Aufnahme von Fremd- oder Eigenkapital bestimmt die Kapitalstruktur.

Schauen wir uns die Kapitalvergabe an. Dazu analysieren Investoren:innen das Risikoprofil eines Unternehmens und ermitteln, wie wahrscheinlich es ist, dass sie ihre Investition zurück bekommen. Eigenkapitalfinanzierungen weisen ein höheres Risikoprofil (und damit auch größere Chancen auf eine höhere Rendite) auf als Fremdkapitalfinanzierungen. Das macht Eigenkapital grundsätzlich teurer als Fremdkapital.

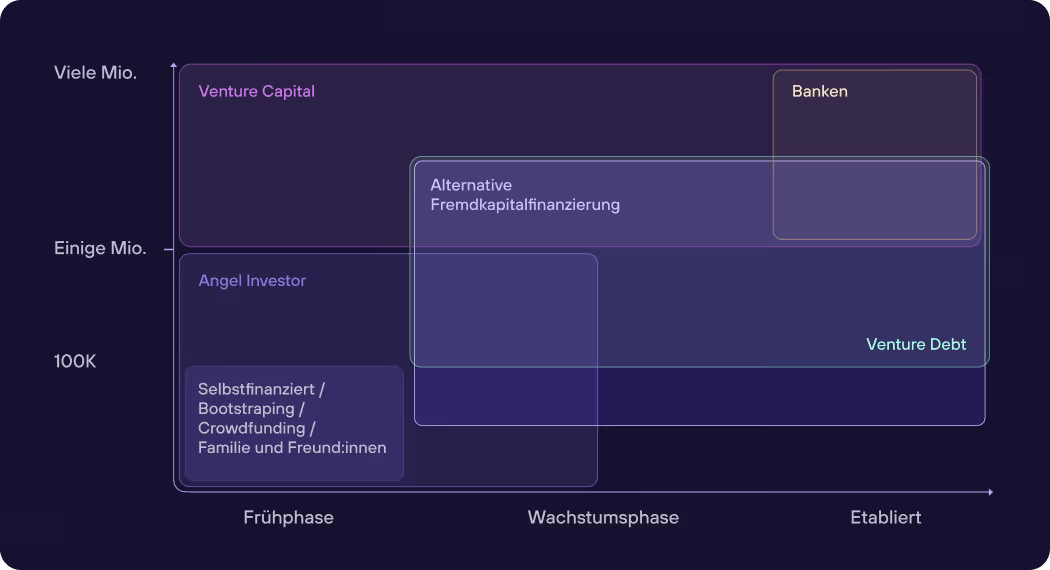

Einseitige Kapitalstruktur in der Frühphase

Unternehmen, die sich in einer frühen Phase mit vielen Unwägbarkeiten befinden (z. B., Teamaufbau, Produktentwicklung, Marktdurchdringung), weisen deshalb ein höheres Investitionsrisiko auf.

Aufgrund ihres Risikoprofils (Hohes Risiko/hohe Rendite) ist Eigenkapital häufig leichter zugänglich für sie.

Mehr Beinfreiheit in der Wachstumsphase

Bei Unternehmen, die diese Frühphase hinter sich haben und regelmäßige Umsätze erzielen, kann die Kapitalstruktur schon anders aussehen. Die Basis besteht in der Regel noch immer aus Risikokapital. Allerdings kann jetzt auch Fremdkapital eine Rolle spielen.

Eine erste Diversifizierung der Kapitalstruktur ist möglich. Das verringert die Abhängigkeit von einer Kapitalquelle und gibt dem Unternehmen mehr Freiheit, etwa für welche Investitionen es welche Kapitalart nutzt.

Mehr Möglichkeiten für etablierte Unternehmen

Unternehmen, die einen festen Kundenstamm haben und stabile Umsätze verzeichnen, haben mehr Möglichkeiten. Sie können einerseits Investitionen aus eigenen Mitteln bestreiten. Ihnen stehen aber auch externe Kapitalgeber:innen zur Verfügung. Sie erhalten leichter einen Kredit von Banken oder können sich – je nach Gesellschaftsform – am Kapitalmarkt refinanzieren.

Die Auswirkungen des Geschäftsmodells auf die Kapitalstruktur

Die Kapitalvergabe und damit die Kapitalstruktur ist allerdings nicht nur an die Unternehmensphase geknüpft. Ein weiterer Aspekt ist das Geschäftsmodell und die damit verbundenen Sicherheiten, die ein Unternehmen bietet.

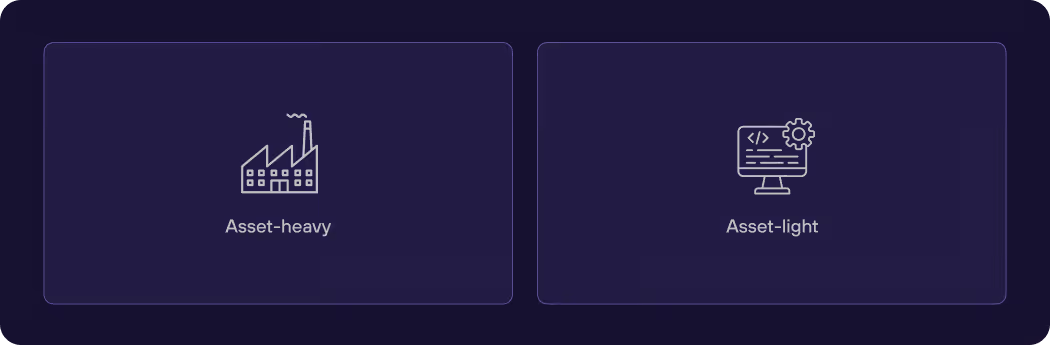

Unternehmen, die auf physische Güter (Immobilien, Maschinen, Fuhrpark) zugreifen können, sind in der Regel früher in der Lage, sich Fremdkapital in Form von Krediten in die Kapitalstruktur zu holen. Die Risikobewertung von klassischen Banken und Finanzinstituten ist auf diese materiellen Sicherheiten ausgelegt. Solche Geschäftsmodelle werden auch als "asset-heavy" bezeichnet.

Ob asset-light oder asset-heavy beeinflusst Kapitalstruktur

Anders sieht es bei Unternehmen aus, die ein "asset-light" Geschäftsmodell haben. Sie können als Sicherheiten nicht auf physische Güter zugreifen. Ihre Sicherheiten sind immaterielle Güter wie Softwareprodukte, Kundenverträge und wiederkehrende Umsätze.

Mit dieser Art von Sicherheiten liegen sie allerdings außerhalb der Risikobewertung von klassischen Fremdkapitalgeber:innen. Diese können solche Güter nicht bewerten – und verweigern "asset-light" Geschäftsmodellen deshalb eher den Zugang zu Fremdkapital.

Neue Ansätze bei der Risikoanalyse

Dieser Umstand hat Auswirkungen auf die Kapitalstruktur. Der Zugang zu Fremdkapital ist für tech- und digital-affine Startups schwerer. Aus der Sicht von klassischen Banken sind sie weniger "bankable". Sie können Fremdkapital deshalb seltener zu ihrer Kapitalstruktur hinzufügen. Diese beruht deshalb im Wesentlichen auf Eigenkapital, für das sie Anteile verkaufen müssen.

Doch es gibt neue Ansätze bei der Risikoanalyse, die einen datengetriebeneren Ansatz verfolgen. Um solche Geschäftsmodelle und ihr Risiko adäquat zu bewerten, braucht es eine andere Betrachtung des Risk Return Profiles. Neuere Risikoanalysen beruhen auf tagesaktuellen Bank-, Accounting- und Umsatzdaten sowie spezifischen Metriken. re:cap nimmt etwa folgende Informationen in den Fokus:

- Wiederkehrende Umsätze

- Cashflow

- Accounting

- Kundenstamm (z. B. Churn und Vertragslaufzeit)

Moderne Kapitalgeber:innen nutzen diese Daten, um Risikoentscheidungen zu treffen. Alternative Finanzierungsinstrumente führen deshalb zu einer wesentlichen Änderung:

Durch die neue Risikoanalyse und die Bewertung des Risikos von asset-light Geschäftsmodellen sind diese Unternehmen in der Lage früher Fremdkapital zu ihrer Kapitalstruktur hinzuzufügen.

In der Vergangenheit waren sie aufgrund des wahrgenommenen Risikos hauptsächlich auf Eigenkapitalfinanzierungen angewiesen. Durch die neuen Risikobewertungsmodelle steht ihnen der Zugang zu Fremdkapital offen, der auf die Bedürfnisse und Risikoprofile von Tech-Unternehmen in einem frühen Stadium (noch nicht profitabel) zugeschnitten ist.

Der frühe Zugang zu Fremdkapital, der durch neue Ansätze bei der Risikoanalyse ermöglicht wird, versetzt Tech-Unternehmen in die Lage, ihre Finanzierungsquellen zu diversifizieren und damit die Kapitalstruktur zu optimieren.

Wie die Kapitalstruktur optimieren?

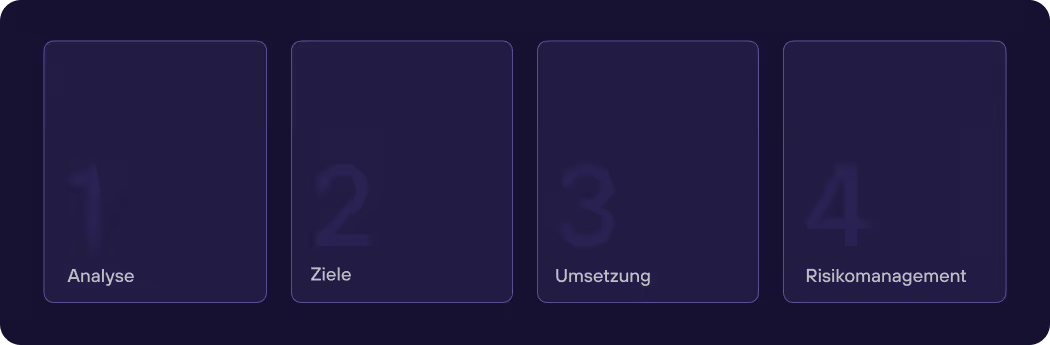

Dass ein Unternehmen überhaupt in die Lage kommt, seine Kapitalstruktur zu optimieren, hängt auch von den oben genannten Faktoren ab. Steht dann allerdings eine Optimierung der Kapitalstruktur im Raum, kann es in folgenden Schritten vorgehen:

1. Analyse des Status Quo

Der erste Schritt ist eine Bewertung der aktuellen Situation. Zunächst sollten die Stärken und Schwächen der bestehenden Finanzierungsquellen identifiziert werden. Dazu gehören die Analyse von Jahresabschlüssen, Cashflow-Prognosen und Kreditbedingungen. Ziel ist es, die aktuellen Kapitalkosten, die Verschuldung und die Liquiditätslage zu ermitteln.

2. Ziele festlegen

Der zweite Schritt zur Optimierung der Kapitalstruktur eines Unternehmens besteht darin, das Ziel festzulegen, das den strategischen Zielen und dem Risikoprofil des Unternehmens entspricht. Dies beinhaltet die Bewertung verschiedener Szenarien und Abwägungen zwischen Fremd- und Eigenkapital.

3. Maßnahmen umsetzen

Der dritte Schritt ist die Umsetzung eines Maßnahmenplans, der das Unternehmen von der aktuellen Situation zum Ziel führt. Darunter können verschiedene Maßnahmen fallen:

- Rückzahlung von Schulden oder Umschuldung

- Erhöhung oder Verminderung von Eigenkapital

- Optimierung des Working Capitals

- Verkauf von Vermögenswerten oder M&A

4. Risikomanagement

Im vierten Schritt geht es darum, Risiken und Chancen zu managen, die sich aus der neuen Kapitalstruktur ergeben können.

Zu den Risiken gehören:

- Zinsrisiken

- Bonitätsrisiken

- Covenants

- Refinanzierungsrisiken

Zu den Chancen gehören:

- geringere Kapitalkosten durch eine Diversifizierung des Gesamtkapitals

- eine höhere Rentabilität durch Leverage-Effekte

- eine verbesserte Wettbewerbsposition, die strategische Investitionen ermöglicht

Die Kapitalstruktur entwickelt sich immer weiter

Die Grundsätze einer guten Kapitalstruktur sind für alle Unternehmen ähnlich: Sie muss resilient sein, flexibel anpassbar und abgestimmt auf die Ziele. Die Kapitalstruktur und wie Unternehmen damit arbeiten können, ist allerdings abhängig von Phase und Geschäftsmodell.

In der Frühphase sind Unternehmen hinsichtlich ihrer Kapitalstruktur eingeschränkt. Der Zugang zu Fremdkapital ist schwierig. Sie greifen vor allem auf Risikokapital zu. Das ändert sich mit weiterem Wachstum, wodurch sich Chancen der Diversifizierung ergeben. Je "erwachsener" ein Unternehmen wird, desto größer sind seine Möglichkeiten, Einfluss auf die Kapitalstruktur zu nehmen und eine Unternehmensfinanzierung ohne Eigenkapital zu forcieren.

Aufgrund ihres Geschäftsmodells hatten “asset-light” Unternehmen bisher Nachteile, wenn es um eine diverse Kapitalstruktur ging. Das hat sich in den vergangenen Jahren geändert. Neue Fremdkapitalanbieter:innen haben Risikoanalysen entwickelt, mit denen sie immaterielle Güter als Sicherheiten bewerten können. Dadurch erhalten vor allem Tech-Unternehmen einen Zugang zu Fremdkapital.

Zusammenfassung: Kapitalstruktur

Dieser Artikel behandelt die Kapitalstruktur von Unternehmen, insbesondere im Kontext von "asset-light" Geschäftsmodellen. Früher hatten Unternehmen ohne physische Sicherheiten Schwierigkeiten, Fremdkapital zu erhalten, da traditionelle Finanzierungsmodelle auf materiellen Sicherheiten wie Immobilien basierten.

Durch neue Ansätze in der Risikobewertung und alternative Finanzierungsinstrumente können nun auch Tech- und Digitalunternehmen mit immateriellen Vermögenswerten leichter Fremdkapital in ihre Kapitalstruktur integrieren. Der Artikel zeigt auf, wie diese Unternehmen ihre Kapitalstruktur bereits in frühen Phasen optimieren können, um ihre Finanzierungskosten zu reduzieren und finanzielle Flexibilität zu gewinnen.

Q&A: Kapitalstruktur

Was bedeutet Kapitalstruktur?

Die Kapitalstruktur eines Unternehmens bezeichnet die Zusammensetzung seiner finanziellen Mittel, also das Verhältnis von Eigenkapital zu Fremdkapital. Sie beschreibt, wie ein Unternehmen seine Finanzierung aufbaut, um seine wirtschaftlichen Aktivitäten zu finanzieren. Die Kapitalstruktur ist ein zentraler Aspekt für die finanzielle Stabilität eines Unternehmens und hat Einfluss auf das Risiko, die Finanzierungskosten sowie die Flexibilität des Unternehmens. Ein ausgewogenes Verhältnis von Eigen- und Fremdkapital kann helfen, das Wachstum zu fördern und gleichzeitig das Risiko zu steuern.

Was ist die optimale Kapitalstruktur?

Die optimale Kapitalstruktur ist diejenige Mischung aus Eigenkapital und Fremdkapital, die es einem Unternehmen ermöglicht, seine finanziellen Ziele zu erreichen, während sie gleichzeitig die Kapitalbeschaffungskosten minimiert und das Finanzrisiko kontrolliert. Es gibt jedoch keine universelle Antwort auf die Frage, was die optimale Kapitalstruktur für ein Unternehmen ist, da sie von verschiedenen Faktoren abhängt, wie zum Beispiel: Unternehmensgröße, Phase, Branche, Zinsen und Marktumfeld.

Was sind Kennzahlen der Kapitalstruktur?

Eigenkapitalquote, Fremdkapitalquote, Verschuldungsgrad, Anlagendeckungsgrad, Kapitalbindung: Diese Kennzahlen sind wichtige Indikatoren, die helfen, das Verhältnis von Eigenkapital zu Fremdkapital eines Unternehmens zu analysieren. Sie geben Aufschluss über die finanzielle Stabilität, das Risiko und die Finanzierungskosten eines Unternehmens.

Was ist eine Kapitalstrukturanalyse?

Die Kapitalstrukturanalyse ist der Prozess, bei dem die Zusammensetzung des Kapitals eines Unternehmens untersucht wird, um zu verstehen, wie es finanziert ist – durch Eigenkapital und Fremdkapital. Ziel dieser Analyse ist es, die Effizienz der Kapitalnutzung, das Risiko und die langfristige Finanzstabilität des Unternehmens zu bewerten.

Wie sieht dein nächstes Funding aus?

Berechne dein Funding oder spreche mit unseren Expert:innen um herauszufinden, wie dir unsere maßgeschneiderte Finanzierungslösung helfen kann.

Funding berechnen