Factoring: Sofortige Liquidität statt monatelangem Warten

TL;DR

- Factoring verwandelt offene Rechnungen in sofort verfügbares Kapital.

- Unternehmen verbessern Cashflow und Liquidität ohne klassischen Kredit.

- Flexible Modelle machen Factoring für Startups, KMU und Konzerne attraktiv.

Definition: Was ist Factoring?

Factoring ist der Verkauf offener Forderungen an einen Finanzdienstleister (Factor).

Das Unternehmen erhält innerhalb von 24-48 Stunden bis zu 90% des Rechnungsbetrags. Der Factor übernimmt das Inkasso und, je nach Modell, das Ausfallrisiko. Dafür behält er eine Gebühr und ggf. Zinsen ein.

Kurz gesagt: Liquidität sofort, ohne Bankkredit, auf Basis bereits erbrachter Leistungen.

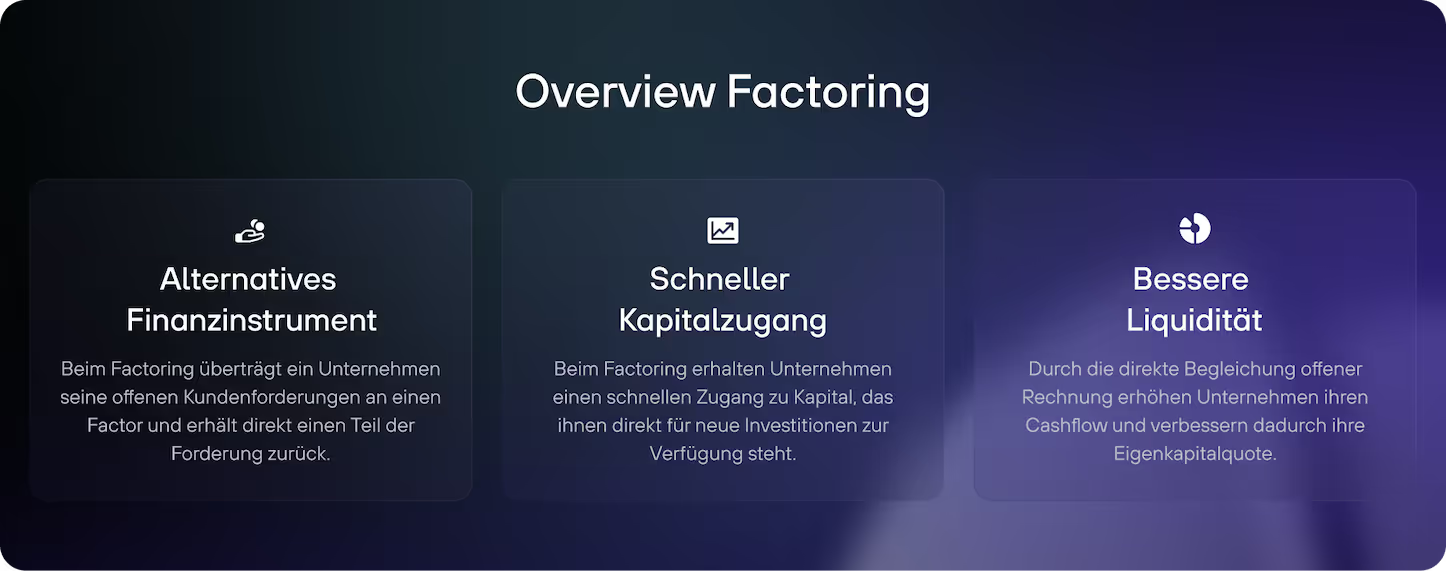

Warum Factoring nutzen?

- Gebundenes Kapital freisetzen: Kein Warten mehr auf lange Zahlungsziele.

- Cashflow stabilisieren: Kurzfristige Engpässe vermeiden, Wachstum finanzieren.

- Ausfallschutz: Je nach Modell trägt der Factor das Zahlungsrisiko.

- Entlastung: Mahnwesen und Forderungsmanagement auslagern.

Praxisbeispiel: Ein KMU mit 500.000 € offenen Forderungen nutzt Factoring. Innerhalb von zwei Tagen stehen 400.000 € zur Verfügung. Das ist Kapital, das direkt in Material, Personal oder Marketing fließen kann.

Gebundenes Kapital wird frei

Factoring sorgt dafür, dass gebundenes Kapital frei wird. Unternehmen müssen dadurch nicht mehr Wochen oder Monate auf ihr Geld warten.

Dadurch werden ausstehende Rechnungen direkt in Kapital verwandelt und wirken sich positiv auf den Cashflow aus. Eine Factoring-Finanzierung wird deshalb auch kurzfristige Forderungsfinanzierung genannt.

Im Gegensatz zum Inkasso erfolgt die Abtretung durch das Unternehmen an die Factoring-Gesellschaft direkt nach Rechnungsstellung.

Factoring im Mittelstand beliebt

Factoring hat sich in den vergangenen Jahren insbesondere bei kleinen und mittelständischen Unternehmen (KMU) zu einer beliebten Finanzierungsalternative entwickelt.

Laut Factoring-Verband nutzen 2014 rund 19.000 Unternehmen in Deutschland Factoring zur Finanzierung. 2023 waren es bereits mehr als 106.000. Entsprechend hat sich der Umsatz der Factoring-Anbieter seit 2014 mehr als verdoppelt und lag 2023 bei knapp 380 Mrd. €

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnenWie funktioniert Factoring?

Beim Factoring sind drei Parteien beteiligt: Unternehmen, Factor und Kund:innen des Unternehmens.

- Das Unternehmen, das seine offenen Rechnungen in Kapital umwandeln möchte.

- Der Factor, der die offenen Rechnungen kauft und dem Unternehmen dafür direkt Kapital zur Verfügung stellt.

- Kund:innen des Unternehmens (Schuldner/Debitor), die dem Unternehmen die Zahlungen für die ausstehenden Rechnungen schulden.

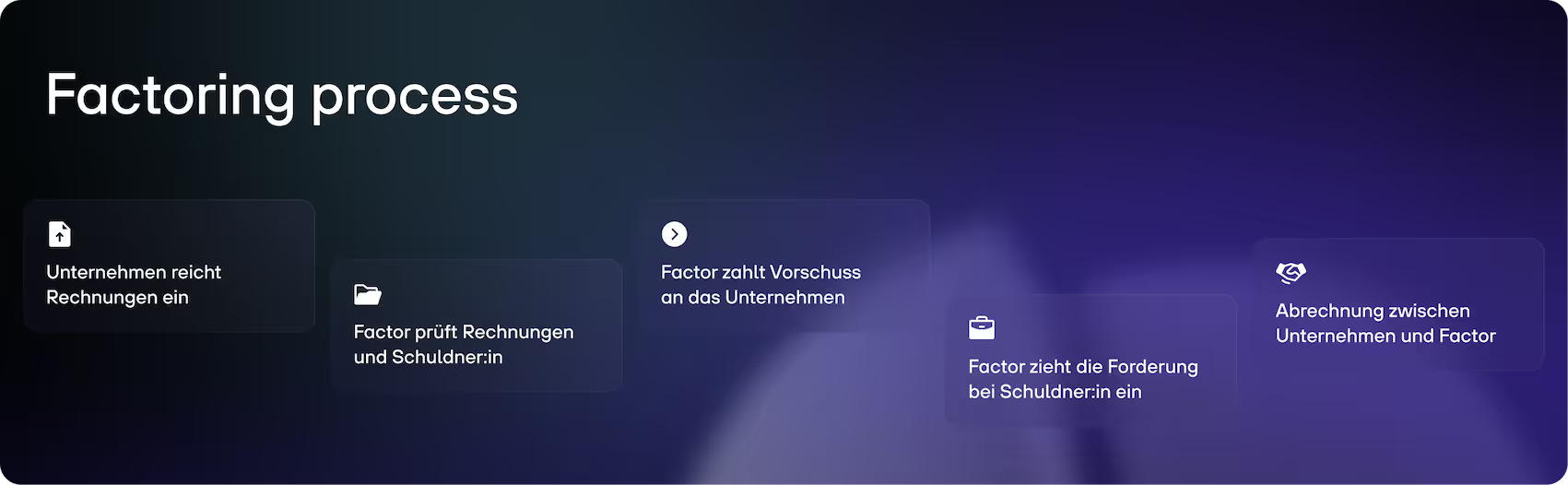

Der Prozess: Die einzelnen Schritte beim Factoring

- Forderung entsteht: Das Unternehmen erbringt eine Leistung und überbringt diese an den Kunden. Dadurch entsteht eine Forderung, die abtretbar sein muss.

- Rechnungen einreichen: Das Unternehmen übermittelt seine Rechnungen dem Factor.

- Rechnungen und Schuldner:in prüfen: Das Factoring-Unternehmen prüft die Forderungen auf Rechtmäßigkeit. Außerdem prüft er den Schuldner hinsichtlich seiner Kreditwürdigkeit.

- Vorschuss auszahlen: Der Factor schießt dem Unternehmen einen bestimmten Prozentsatz der offenen Rechnung vor, in der Regel zwischen 70 und 90% des Gesamtbetrags. Dafür erhält er Zinsen.

- Forderung einziehen: Der Factor übernimmt das Inkasso beim Schuldner. Er trägt dafür die alleinige Verantwortung beim Zahlungsausfall.

- Abrechnung: Sobald der Schuldner den Factor bezahlt hat, wird der verbleibende Rechnungsbetrag abzüglich der Factor-Gebühr an das Unternehmen ausgezahlt.

Kosten im Factoring

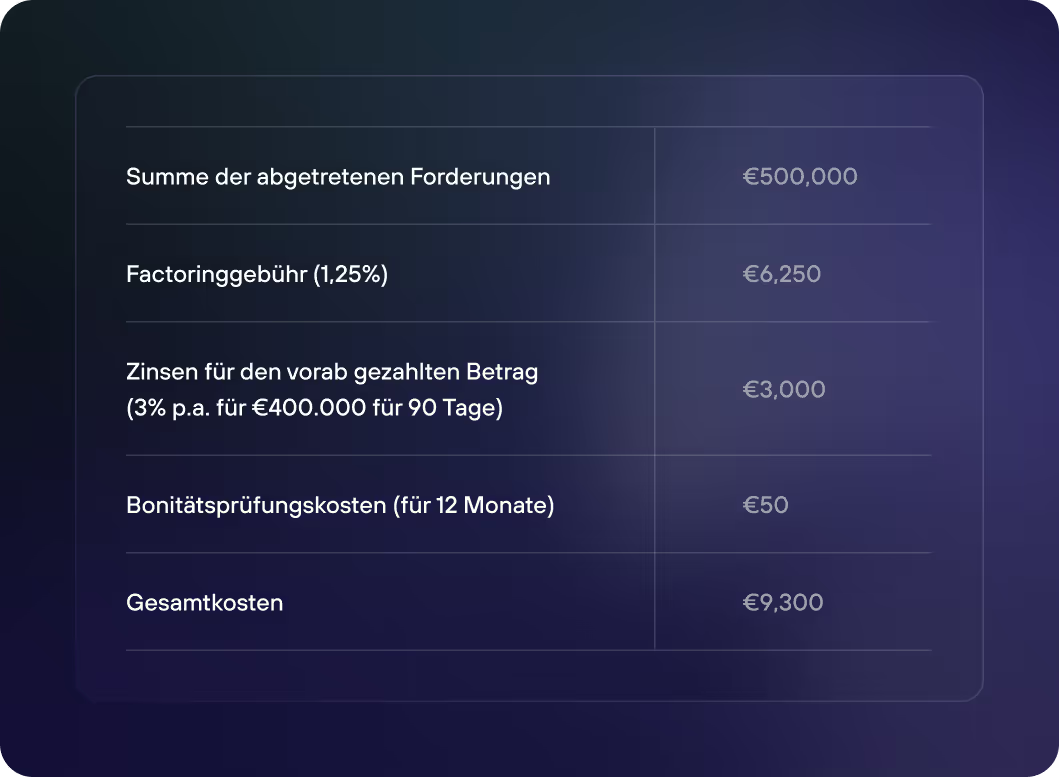

Beispielrechnung Factoring

Stellen wir uns folgende Ausgangslage vor:

Ein Unternehmen hat ausstehende Forderungen in Höhe von 500.000 €. Um schnell liquide Mittel zu erhalten, nutzt es Factoring und tritt es seine Forderungen an einen Factor ab.

Der Factor veranschlagt folgende Kosten: Factoring-Gebühren, Zinsen und Bonitätsprüfungskosten.

Damit stehen dem Unternehmen direkt 400.000 € Kapital zur Verfügung. Diese Vorauszahlung durch den Factor erfolgt meist innerhalb von 24-48h.

Das Unternehmen muss nicht mehrere Wochen oder Monate darauf warten. Es kann mit diesem Geld direkt wieder arbeiten und es reinvestieren.

Die Höhe der Kosten hängt von verschiedenen individuellen Faktoren ab:

- Unternehmensrating

- Bonitätsprüfung

- Umsatz

- Höhe der Rechnung

- Anzahl der Schuldner:innen

Schließlich sichert sich der Factor sein Risiko entsprechend den vorliegenden Gegebenheiten ab – ein höheres Risiko eines Zahlungsausfalls bedeutet auch höhere Kosten und vice versa.

Für welche Unternehmen eignet sich Factoring?

Ob Startup, KMU, Konzern oder Freiberufler: Factoring eignet sich, wenn ein Unternehmen seine Leistung bei Rechnungsstellung bereits vollständig erbracht hat. Zu den weiteren Faktoren gehören:

- Viele ausstehende Forderungen und hohe Lagerbestände

- Lange Zahlungsziele

- Ein fortlaufend hoher Liquiditätsbedarf, um weiteres Wachstum anzukurbeln

- Hohe Anschaffungskosten für Materialien und Maschinen

Factoring hat sich als alternatives Finanzinstrument für Unternehmen etabliert. Laut dem Deutschen Factoring Verband beträgt die Marktdurchdringung von Factoring hierzulande 10%. Im europäischen Vergleich ist die Durchdringung allerdings gering: Belgien (22,5%), Spanien (19,4%), Portugal (17,6%) und Frankreich (16%) weisen höhere Werte auf.

Welche Arten von Factoring gibt es?

Factoring ist flexibel und kann auf die individuellen Bedürfnisse, Ziele und Geschäftsanforderungen eines Unternehmens zugeschnitten werden. Firmen stehen verschiedene Arten von Factoring zur Verfügung:

Full-Service-Factoring/Regress-Factoring

Alles in einer Lösung: Beim Full-Service-Factoring übergeben Unternehmen alle Factoring-Prozesse an den Faktor. Sie verkaufen die Forderung, lagern Mahn- und Inkassowesen aus und sichern sich zu 100% vor Zahlungsausfällen ab (Del-Credere-Klausel). Diese Art des Factorings gilt bei Factoring-Unternehmen und Finanzdienstleistern als Standard.

Unternehmen erhalten nicht nur Liquidität, sondern entlasten auch ihr Rechnungswesen und schützen sich vor Zahlungsschwierigkeiten oder Ausfällen. Full-Service-Factoring wird auch Regress-Factoring genannt.

Regressloses Factoring

Beim regressfreien Factoring erbringt ein Faktor dieselben Leistungen wie beim Full-Service-Factoring — mit einer Ausnahme. Der Faktor trägt nicht das Ausfallrisiko. Dies verbleibt beim Unternehmen.

Dies eignet sich besonders für Unternehmen, die über einen etablierten Kundenstamm und langfristige Beziehungen zu ihren Kunden verfügen. In der Regel sind diese Unternehmen in einer guten Position, um die Zahlungsfähigkeit ihrer Kunden einzuschätzen.

Offenes Factoring

Offenes Factoring zeichnet sich durch Transparenz aus — insbesondere für die Schuldner des Unternehmens. Sie werden angewiesen, die ausstehenden Forderungen nicht an das Unternehmen, sondern an den Factor zu übertragen. In der Vergangenheit zögerten Unternehmen immer noch, offenes Factoring zu nutzen. Das hat sich jetzt geändert. Factoring hat sich als alternatives Finanzierungsmodell etabliert.

Stilles Factoring

Wenn Unternehmen jedoch Bedenken hinsichtlich ihrer Kundenbeziehungen haben, können sie auch stilles oder nicht meldepflichtiges Factoring einsetzen. In diesem Fall werden die Schuldner nicht darüber informiert, dass das Unternehmen seine Forderungen an einen Factor abgetreten hat. Auf der Rechnung ist das „reguläre“ Unternehmen als Zahlungsempfänger ausgewiesen. Das „reguläre“ Unternehmen erhält das Geld ebenfalls, überweist es jedoch direkt an das Factoring-Unternehmen.

Fälligkeitsfactoring

Beim Fälligkeitsfactoring übernimmt das Factoring-Unternehmen den Forderungseinzug erst am Fälligkeitstag. Die Forderung wird durch den Factor nicht vorfinanziert, dieser übernimmt lediglich das Risiko der Nichtzahlung.

Selektives Factoring

Ein Unternehmen möchte nur einen Teil seiner ausstehenden Forderungen verkaufen. Dann ist selektives Factoring der richtige Weg (auch Cut-Out-Factoring). Das Unternehmen entscheidet, welche Rechnungen beispielsweise von einer bestimmten Kundengruppe (Großkunden mit hohen ausstehenden Beträgen oder einer negativen Zahlungshistorie) per Factoring refinanziert werden sollen.

Inhouse-Factoring

Im Vergleich zum umfassenden Full-Service-Factoring behält das Unternehmen beim firmeninternen Factoring die Kontrolle über das Forderungsmanagement, einschließlich der Mahn- und Inkassoprozesse. In diesem Szenario beschränkt sich die Rolle des Faktors in erster Linie auf die Finanzierung der Forderungen und die Verwaltung des Ausfallschutzes.

Was sind die Vor- und Nachteile von Factoring?

Auswirkungen von Factoring auf Bilanz und Kennzahlen

Die Nutzung von Factoring beeinflusst die Bilanzstruktur eines Unternehmens und kann auch bestimmte finanzielle Kennzahlen verändern. Es ist wichtig, diese Auswirkungen zu verstehen, um fundierte Entscheidungen treffen zu können.

Auswirkung auf Bilanz

- Forderungen (Aktiva): Durch Factoring werden Forderungen aus Lieferungen und Leistungen reduziert, da diese an den Factor abgetreten werden. Dies hat eine direkte Auswirkung auf die Bilanzsumme.

- Liquidität (Aktiva): Da Factoring sofortige Liquidität verschafft, steigt die Zahlungsmittelposition des Unternehmens. Dies verbessert die kurzfristige Finanzlage und kann helfen, Engpässe zu vermeiden.

- Verbindlichkeiten (Passiva): Da Factoring keine Schuldenaufnahme im klassischen Sinne ist, bleiben die Verbindlichkeiten unverändert. Das Unternehmen erhöht also nicht seine Fremdkapitalquote.

Auswirkungen auf Kennzahlen

- Working Capital: Factoring reduziert den Bestand an Forderungen und kann so das Working Capital verbessern. Das Unternehmen hat sofortige Liquidität, was die Fähigkeit erhöht, kurzfristige Verbindlichkeiten zu decken.

- Cash Conversion Cycle (CCC): Der Cash Conversion Cycle misst die Zeit, die ein Unternehmen benötigt, um seine Investitionen in Lagerbestände und Forderungen in Bargeld umzuwandeln. Durch Factoring wird dieser Zyklus verkürzt, da Forderungen schneller in Bargeld umgewandelt werden.

- Eigenkapitalquote: Da Factoring keine Verschuldung mit sich bringt, bleibt die Eigenkapitalquote des Unternehmens unverändert. Diese Kennzahl bleibt stabil, was für Kreditgeber und Investoren von Bedeutung ist.

Steuerliche Behandlung von Factoring

Die steuerliche Behandlung von Factoring kann je nach Land und Art des Factoring variieren. In Deutschland gibt es einige allgemeine Regeln, die für Unternehmen wichtig sind:

Umsatzsteuerliche Konsequenzen

- Umsatzsteuerpflicht: Im Rahmen des Factoring bleibt die Umsatzsteuerpflicht des Unternehmens erhalten. Wenn das Unternehmen eine Forderung verkauft, bleibt die Umsatzsteuer auf die Forderung an den Kunden bestehen. Der Factor ist verpflichtet, diese zu übernehmen.

- Vorsteuerabzug: Das Unternehmen kann in der Regel die Vorsteuer auf die verkaufte Forderung abziehen, was die Liquidität weiter verbessert. Der Factor zieht die Umsatzsteuer bei der Zahlung von den Kunden ein.

Zeitpunkt des Forderungsübergangs

- Der Zeitpunkt, an dem die Forderung auf den Factor übergeht, hat Auswirkungen auf die Steuererklärung des Unternehmens. In der Regel wird das Unternehmen durch die Abtretung der Forderung an den Factor von der Umsatzsteuerpflicht für diese Forderung befreit.

- Es ist wichtig, dass der Forderungsverkauf korrekt dokumentiert wird, um mögliche steuerliche Nachteile zu vermeiden.

Auswirkungen auf den Gewinn

- Wenn ein Unternehmen Forderungen verkauft, kann dies zu einem Buchgewinn oder -verlust führen, abhängig von der Höhe des abgeschlossenen Rabattes oder der Factoring-Gebühr. Dieser Gewinn oder Verlust muss entsprechend in der Gewinn- und Verlustrechnung (GuV) berücksichtigt werden.

- Die Factoring-Gebühren und Zinsen, die der Factor erhebt, sind in der Regel als Betriebsausgaben abzugsfähig. Sie wirken sich somit auf den steuerpflichtigen Gewinn des Unternehmens aus und mindern die Steuerlast.

Factoring eignet sich zur Finanzierung

Finanzierungen, die unabhängig von Banken sind und bei der Unternehmen schnell Kapital erhalten, werden immer wichtiger. Factoring ist eine solche alternative Finanzierungsform für Unternehmen.

Wer ausschließlich im Rahmen des Factoring arbeitet, hat praktisch keine offenen Forderungen mehr. Unternehmen schützen ihre Liquidität und ihr Eigenkapital. Sie steigern dadurch wiederum ihre Chancen auf einen Bankkredit.

Als alternatives Finanzinstrument lässt sich Factoring gut an die Bedürfnisse eines Unternehmens anpassen. Factoring-Unternehmen bieten verschiedene Modelle an. Durch den unterschiedlichen Grad an Serviceleistungen, die mit jeder Factoring-Art einhergehen, lässt es sich in das Debitorenmanagement integrieren.

Zusammenfassung: Factoring

Factoring ist mehr als eine kurzfristige Liquiditätslösung – es ist ein strategisches Instrument, um Kapitalflüsse zu optimieren, Ausfallrisiken zu reduzieren und Wachstum zu finanzieren.

Q&A: Factoring

Was ist Factoring einfach erklärt?

Factoring ist eine Finanzierungsform, bei der ein Unternehmen seine offenen Rechnungen an eine Factoring-Gesellschaft verkauft. Im Gegenzug erhält das Unternehmen sofort einen Großteil des Rechnungsbetrags als Vorschuss, meist zwischen 70% und 90%. Der Factor übernimmt das Risiko von Zahlungsausfällen und kümmert sich um das Inkasso. Dadurch erhält das Unternehmen schnell Liquidität, ohne auf die Zahlungen seiner Kunden warten zu müssen.

Was sind Factoring-Vor- und Nachteile?

Vorteile:

- Schnelle Liquidität: Unternehmen erhalten sofort Kapital, was den Cashflow verbessert.

- Kein Ausfallrisiko: Je nach Modell übernimmt der Factor das Risiko von Zahlungsausfällen.

- Einfache Verwaltung: Der Factor übernimmt das Forderungsmanagement, einschließlich Mahnwesen.

- Wachstumsförderung: Mit verbessertem Cashflow können Unternehmen schneller reinvestieren und wachsen.

Nachteile:

- Kosten: Factoring kann teurer sein als andere Finanzierungsarten, da der Factor Gebühren und Zinsen erhebt.

- Weniger Kontrolle: Das Unternehmen gibt einen Teil seiner Kontrolle über das Forderungsmanagement ab.

- Eingeschränkte Eignung: Factoring eignet sich nicht für alle Branchen oder Unternehmen mit unregelmäßigen Forderungen.

Für welche Unternehmen ist Factoring nicht geeignet?

Factoring eignet sich nicht für Unternehmen, die:

- Wenige oder keine offenen Forderungen haben.

- Eine sehr niedrige Bonität oder häufige Zahlungsausfälle bei ihren Kunden haben.

- Nicht bereit sind, einen Teil der Kontrolle über das Inkasso und das Forderungsmanagement abzugeben.

- Eine geringe Zahl an großen, langfristigen Kunden haben, bei denen Factoring schwierig oder teuer wäre.

Wie hoch sind die Factoring-Gebühren?

Die Factoring-Gebühren variieren je nach Anbieter und den spezifischen Bedingungen des Vertrags. Im Allgemeinen setzen sich die Gebühren aus einer Factoring-Gebühr, Zinsen auf den Vorschuss und möglicherweise Kosten für Bonitätsprüfungen zusammen.

Diese Kosten können zwischen 0,5% und 3% der Rechnungssumme betragen, abhängig von der Höhe der offenen Forderungen, der Bonität des Unternehmens und der Art des Factoring-Modells.

Welche Forderungen werden beim Factoring nicht übernommen?

Beim Factoring werden in der Regel keine umstrittenen oder rechtlich angefochtenen Forderungen übernommen. Auch Forderungen gegenüber insolventen oder zahlungsunfähigen Kunden werden meist nicht akzeptiert.

Zudem lehnen Factoring-Anbieter oft sehr kleine Forderungen oder solche ab, die mit sehr langen Zahlungszielen verbunden sind, da diese das Risiko und die Verwaltungskosten erhöhen.

Ist Factoring ein Kredit?

Nein, Factoring ist kein klassischer Kredit. Beim Factoring verkauft ein Unternehmen seine offenen Forderungen an einen Factoring-Anbieter.

Das Unternehmen erhält im Gegenzug sofort Liquidität, meist 80-90 % des Rechnungsbetrags. Der Factoring-Anbieter übernimmt das Forderungsmanagement sowie das Ausfallrisiko (je nach Modell). Es entsteht keine Verbindlichkeit wie bei einem Kredit, sondern ein Forderungsverkauf.

Was ist eine Factoring-Finanzierung?

Factoring-Finanzierung ist eine Form der Unternehmensfinanzierung, bei der kurzfristig Liquidität durch den Verkauf von Forderungen generiert wird. Anstatt auf die Zahlung von Kunden zu warten, erhält das Unternehmen sofort einen Großteil des Geldes vom Factoring-Anbieter.

Die Finanzierung basiert somit auf bereits erbrachten Leistungen und gestellten Rechnungen und nicht auf zukünftigen Umsätzen oder Sicherheiten wie bei einem Bankkredit.

Was ist ein Factoring-Vertrag?

Ein Factoring-Vertrag ist ein schriftlicher Vertrag zwischen einem Unternehmen (dem Verkäufer der Forderungen) und einem Factoring-Dienstleister. Er regelt die Bedingungen des Forderungsverkaufs, wie z. B. den Ankaufrahmen, den Vorschussbetrag, die Gebühren oder die Laufzeit.

Der Vertrag enthält zudem Regelungen zum Forderungsmanagement, zur Bonitätsprüfung und zur Zusammenarbeit mit den Kunden des Unternehmens.

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnen