Wandeldarlehen: Schnelle Finanzierung für Startups ohne sofortige Bewertung

TL;DR

- Wandeldarlehen sind Kredite, die später in Eigenkapital umgewandelt werden können.

- Sie bieten schnellen Kapitalzugang ohne sofortige Unternehmensbewertung.

- Konditionen wie Bewertungs-Discount oder Valuation Cap sind entscheidend für Gründer:innen und Investor:innen.

Sie verwandeln Fremdkapital in Eigenkapital und sorgen für eine schnelle Finanzierung von Startups: Wandeldarlehen, auch Convertible Loans genannt. Was müssen junge Unternehmen über diese Finanzierungsart wissen?

Startups haben in verschiedenen Phasen Kapitalbedarf. Etwa zum Start des Geschäfts, für weiteres Wachstum oder zwischen zwei Finanzierungen. Allerdings ist Risikokapital von VCs schwer zu bekommen. Und auch bei Fremdkapital gibt es gewisse Hürden.

In diesem Fall können Wandeldarlehen eine relevante Option werden. Sie sind eine Lösung, mit der sich Startups finanzieren und Geldgeber:innen eine Investition ohne Unternehmensbewertung ermöglichen.

In diesem Artikel erklären wir, was Wandeldarlehen sind und welche zentrale Rolle die Bewertung dabei spielt. Außerdem wie die Elemente eines Wandeldarlehensvertrags aussehen und was Gründer:innen vorab beachten müssen.

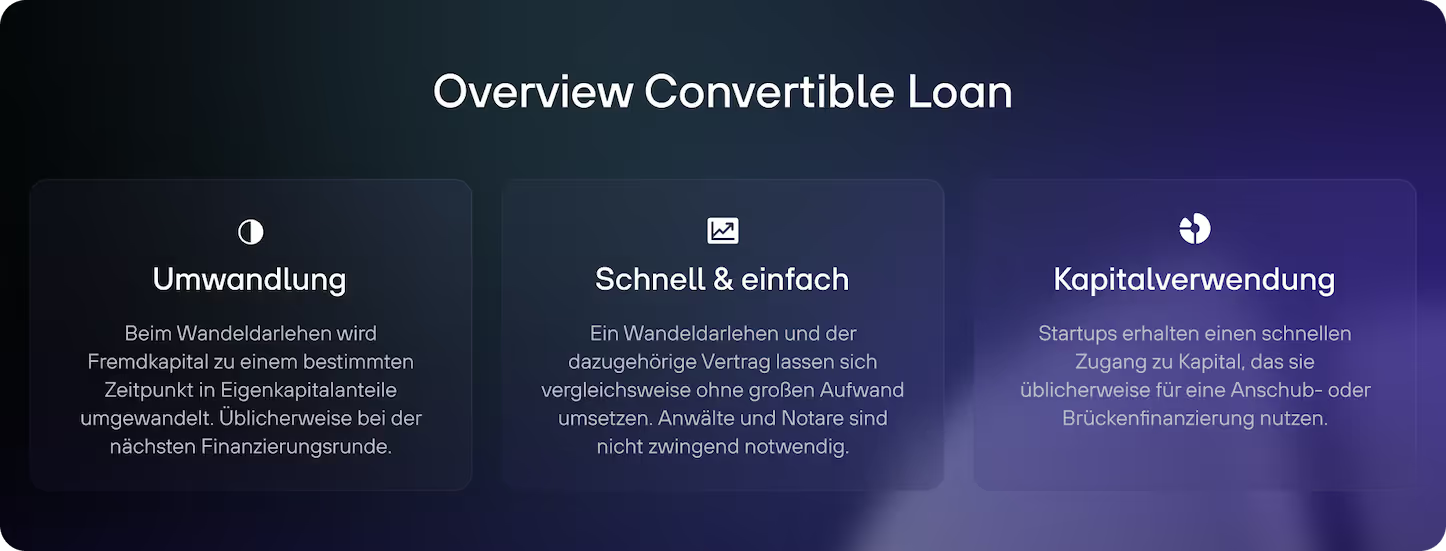

Definition: Was ist ein Wandeldarlehen?

Kurz gesagt: Ein Wandeldarlehen ist Fremdkapital, das Investor:innen einem Startup geben – mit der Option, es zu einem späteren Zeitpunkt in Eigenkapital umzuwandeln, meist bei der nächsten Finanzierungsrunde.

Vorteil: Die Unternehmensbewertung wird nicht sofort festgelegt, sondern erst bei der Wandlung.

Warum Startups Wandeldarlehen nutzen

Stellen wir uns ein Unternehmen in der Frühphase vor. Es hat keine bis wenig Umsätze, einen noch fehlenden Product-Market-Fit und kein erprobtes Geschäftsmodell. Alles in allem eine geschäftliche Zukunft, die schwer einzuschätzen ist.

Aufgrund dieser Unsicherheiten lässt sich der Wert des Unternehmens nicht genau festlegen. Alles beruht auf positiven Aussichten auf die Zukunft. VCs und Business Angels, die sich mit Risikokapital beteiligen, an diesem Punkt zu gewinnen, ist langwierig.

Doch das Startup braucht Kapital, um damit bis zur nächsten Finanzierungsrunde zu überbrücken. Seine Runway beträgt nur noch wenige Monate.

Wandlung: Fremdkapital wird zu Eigenkapital

An diesem Punkt kann ein Wandeldarlehen als alternative Finanzierungsmöglichkeit ins Spiel kommen. Wandeldarlehen sind Kredite, mit denen Startups Fremdkapital erhalten – allerdings mit einer Besonderheit.

Ein Wandeldarlehen räumt den Investor:innen das Recht ein, Fremdkapital zu einem späteren Zeitpunkt in Eigenkapital umzuwandeln. Dabei gehen Anteile an den Darlehensgeber und dieser wird zum Cap Table hinzugefügt. Das geschieht etwa bei der nächsten Finanzierungsrunde.

Wandeldarlehen: Startups erhalten schnell Kapital, Investor:innen mindern ihr Risiko

Startups erhalten so einen schnellen Kapitalzugang – wesentlich schneller als bei anderen Finanzierungsquellen. Sie nutzen ein Wandeldarlehen in der Regel für eine:

- Anschubfinanzierung: Um notwendige Investitionen zu tätigen und das Wachstum anzukurbeln.

- Brückenfinanzierung: Sie verlängern damit ihre Runway, um es bis zur nächsten Finanzierungsrunde zu schaffen und dann frisches Kapital einzusammeln.

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

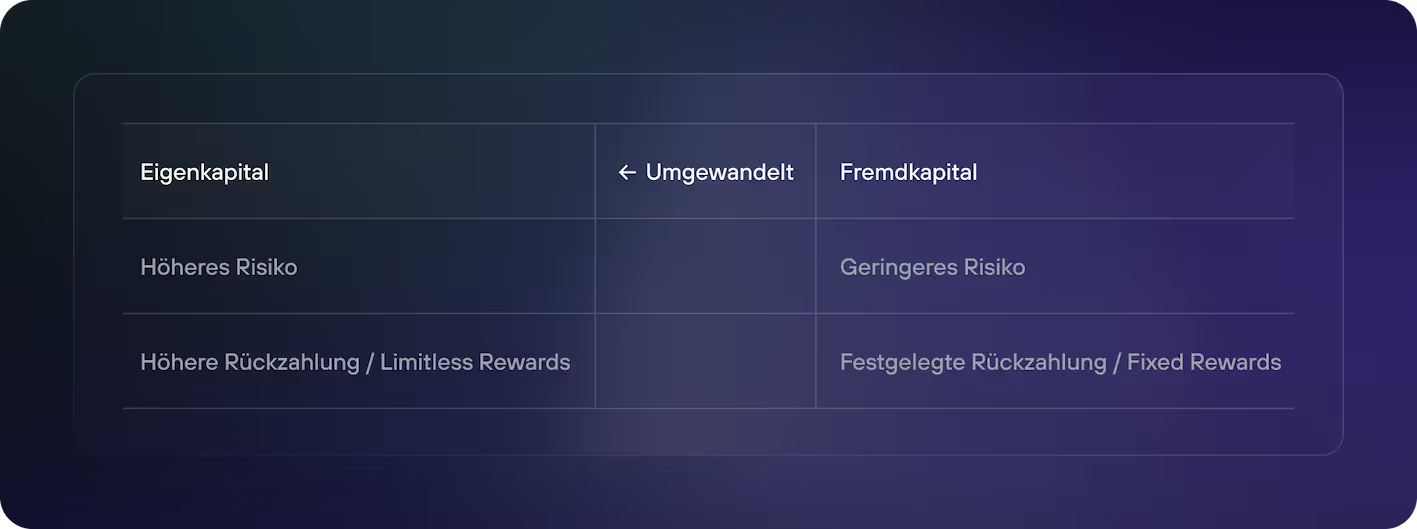

Funding berechnenDer schnelle Kapitalzugang ist jedoch mit Kapitalkosten verbunden. Anfänglich nehmen Startups Schulden auf. Sie müssen das Darlehen theoretisch zurückzahlen. Wenn die Schulden in Eigenkapital umgewandelt werden, erwerben die Investor:innen Unternehmensanteile zu einem deutlich niedrigeren Preis als neue Investor:innen. Dies führt zu einer höheren Verwässerung der Unternehmensanteile

Auf der anderen Seite betreiben Investor:innen mit einem Convertible Loan eine Risikominderung. Denn im ersten Schritt vergeben sie Fremdkapital mit einer fixen Laufzeit, Zins- und Tilgungsraten.

Das Risiko ist überschaubarer als bei einer Investition mit Eigenkapital. Aus dem Fremdkapital kann erst später Eigenkapital werden. Das hängt davon ab, ob die Wandlung als Recht oder Pflicht im Vertrag festgehalten wurde.

Was sind die Vor- und Nachteile von Wandeldarlehen?

Eigenschaften von Wandeldarlehen

Wandeldarlehen sind schnell umsetzbar

- Monatelange Analysen und Verhandlungen mit Investor:innen über die Bewertung eines Unternehmens? Alles das gibt es bei Wandeldarlehen nicht.

- Die Beteiligten brauchen nur wenige Informationen, um zu einer Entscheidung zu kommen: Denn Wandeldarlehen sind ein Instrument, mit dem oftmals Bestandsinvestor:innen frisches Kapital geben. Sie kennen das Unternehmen und haben seinen Wert bei ihrer ersten Investition bereits genau evaluiert.

- Sprechen Startups mit externen Investor:innen über eine Finanzierung, dann spielt die Unternehmensbewertung eine zentrale Rolle. Der Wert eines Anteils entscheidet darüber, wie viele Anteile ein Unternehmen abgeben muss und wie hoch die Investitionssumme ist.

- Beim Wandeldarlehen ist das nicht vorgesehen. Eine Unternehmensbewertung ist nicht Bestandteil der Verhandlungen. Die beteiligten Parteien warten die nächste Finanzierungsrunde ab, bei der sich die Investor:innen an der dann festgelegten Bewertung orientieren und zum Cap Table hinzustoßen.

- Das sorgt für einen kürzeren Prozess und macht Wandeldarlehen zu einem vergleichsweise schnell umsetzbaren Finanzinstrument.

Wandeldarlehensvertrag ist leicht aufzusetzen

- Zwei bis fünf Seiten: Mehr braucht es in der Regel nicht, um einen Wandeldarlehensvertrag aufzusetzen. Mit Venture Capital können es durchaus bis zu 50 Seiten sein.

- Da es keiner Anwälte oder einer notariellen Beurkundung bedarf, sind die Kosten beim Wandeldarlehensvertrag zudem geringer.

Kernbestandteile eines Wandeldarlehensvertrags

- Auszahlung: einmalig, in Raten oder an Meilensteine gebunden

- Laufzeit: üblicherweise 1-3 Jahre

- Zinsen: z. B. 6-10 %, mit oder ohne zinsfreie Zeit

- Rückzahlung: laufend oder am Ende

- Wandlungsbedingungen: Pflicht oder Recht, Bewertungs-Discount oder Valuation Cap

- Investorenrechte: Informationsrechte, Liquidation Preferences

- Rangrücktritt: Forderungen stehen im Insolvenzfall hinten an

Insbesondere die Regeln zur Wandlung und den Investorenrechten sind zentrale Bestandteile. Auf die einzelnen Bestimmungen gehen wir detailliert weiter unten ein.

Wandeldarlehen sind flexibel ausgestaltet

Tilgung am Ende der Laufzeit? Zinsfreie Zeit? Höhe des Conversion Discounts? Valuation Cap? Allesamt Inhalte, die sich flexibel ausgestalten lassen. Ein Wandeldarlehen ist flexibel. Die Interessen von Startups und Investor:innen können vergleichsweise schnell auf einen gemeinsamen Nenner gebracht werden.

Finanzierungssummen sind geringer

Die Vergabe von Millionenbeträgen ist bei Wandeldarlehen eher selten. Finanzierungssummen zwischen €100.000 und €500.000 sind üblich. Aufgrund der einfachen Vertragsgestaltung können sich Startups auch mit mehreren Wandeldarlehen zu jeweils kleineren Beträgen finanzieren. Wandeldarlehen sind aber nicht nur für Frühphasen-Unternehmen interessant, sondern auch für Startups in der Wachstumsphase.

Wandeldarlehen ist beides: Fremd- und Eigenkapital

Ein Wandeldarlehen ist ein alternatives Finanzierungsinstrument. Es steht zwischen Fremd- und Eigenkapital und ordnet sich deshalb dem Mezzanin-Kapital zu. Banken behandeln es bilanziell als "eigenkapitalnah", was sich positiv auf die Kreditwürdigkeit auswirkt.

Der Wandeldarlehensvertrag

Wie oben bereits beschrieben, lässt sich ein Wandeldarlehensvertrag vergleichsweise schnell aufsetzen. Hier sind seine wesentlichen Bestandteile:

Darlehensvertrag

Der Darlehensvertrag enthält Regelungen zur Kreditvergabe. Dazu gehören:

1. Zeitpunkt der Auszahlung

Erfolgt die Auszahlung des Kapitals auf einen Schlag?

Erfolgt die Auszahlung des Kapitals in Raten?

Ist die Auszahlung an Bedingungen (Milestones) geknüpft?

2. Laufzeit

Die Laufzeit eines Wandeldarlehenes ist eher kurzfristig und beträgt üblicherweise zwischen einem und drei Jahren.

3. Zinssatz

Wie hoch sind die Zinsen?

Gibt es eine zinsfreie Zeit?

4. Bedingungen der Rückzahlung

Wie hoch sind die Tilgungsraten?

Erfolgt die Tilgung regelmäßig (etwa monatlich) oder am Ende der Laufzeit?

5. Wandlung

Die Wandlung beschreibt die Bedingungen, zu denen sich Fremdkapital zu Eigenkapital beziehungsweise einer Unternehmensbeteiligung verwandelt.

Wesentliche Bestandteile der Wandlung sind:

- Handelt es sich um ein Wandlungsrecht oder eine Wandlungspflicht für die Investor:innen?

- Die Berechnungsformel für die Anteile, die die Investor:innen erhalten.

- Informationen zum Bewertungs-Discount und Valuation Cap.

- Eine Absicherung der Wandlung: Die Investor:innen stellen sicher, dass sie bei der Wandlung auch ihre Anteile erhalten. Dazu kann der Vertrag Verpflichtungen der Gesellschaft und sogar persönliche Verpflichtungen der Gründenden oder Geschäftsführung festhalten.

6. Investorenrechte

Die Investorenrechte regeln Mitsprache- oder Informationsrechte oder andere Vorrechte wie etwa Liquidation Preferences (Verteilung der Exit-Erlöse).

7. Rangrücktritt

Wandeldarlehen sind üblicherweise mit einem qualifizierten Rangrücktritt ausgestattet. Im Falle einer Insolvenz steht der Rückzahlungsanspruch der Investor:innen am Ende der Schlange an Gläubiger:innen ("im Rang danach"). Denn ihre Forderungen werden als Eigenkapital behandelt und stellen damit keine Schuld der Gesellschaft gegenüber Dritten dar.

Wandeldarlehen: Prozess der Wandlung

Der Umwandlung von Fremdkapital zu Eigenkapital gehen mehrere Schritte voraus. Diese sind:

1. Gesellschafterbeschluss zur Schließung eines Wandeldarlehensvertrags

Um einen Wandeldarlehensvertrag zu schließen, ist ein Gesellschafterbeschluss notwendig. Dafür benötigen die Geschäftsführer:innen eine einfache Mehrheit in der Gesellschafterversammlung.

2. Der Wandeldarlehensvertrag wird geschlossen

Durch die Zustimmung der Gesellschafterversammlung wird der Wandeldarlehensvertrag geschlossen. Das Startup erhält Kapital und das Darlehen tritt in Kraft. Unternehmen finden beim Bundesverband Deutsche Startups dazu einen Standardvertrag.

3. Beschluss zur Kapitalerhöhung

Zum Ende der Vertragslaufzeit haben die Investor:innen nun die Option, ihre Darlehen in Unternehmensanteile zu verwandeln. Dafür ist eine Kapitalerhöhung notwendig, da das Unternehmen zusätzlich neue Anteile ausgeben muss. Für diesen Beschluss braucht es innerhalb der Gesellschafterversammlung eine Zustimmung von 75%.

4. Finale Umwandlung

Nach der Kapitalerhöhung werden die ehemaligen Investoren Aktionäre des Startups. An diesem Punkt kommen die Berechnungen für den Bewertungsabschlag oder die Bewertungsobergrenze ins Spiel. Aber welche Mechanismen stehen hinter diesen Begriffen?

Bewertungs-Discount und Valuation Cap: Unterschiede und Berechnung

Der Bewertungs-Discount (Abschlag auf die Bewertung) bestimmt den Rabatt, den die Investor:innen auf die Anteile erhalten. Das bedeutet, dass sie bei der Finanzierungsrunde pro Anteil weniger bezahlen als die neuen Investor:innen. Dieser Rabatt beträgt in der Regel zwischen 20 und 30%.

Der Valuation Cap (Bewertungsobergrenze) ist die maximale Höhe der Unternehmensbewertung, bei der sich Fremdkapital in Eigenkapital umwandelt.

Nehmen wir an, dass die Wandeldarlehensgeber:innen den Valuation Cap bei €5 Mio. festlegen. Das Startup erhält bei der nächsten Finanzierungsrunde allerdings eine Bewertung von €10 Mio. Die Wandeldarlehensgeber:innen erhalten ihre Umwandlung zur vorab festgelegten Bewertung von €5 Mio.

Bewertungs-Discount und Valuation Cap werden jedoch selten gemeinsam angewandt. Vorab legen beide Seiten vertraglich fest, dass sich die Wandeldarlehensgeber:innen bei der Umwandlung für eines der beiden Instrumente entscheiden müssen.

Beispielrechnung eines Wandeldarlehens mit Bewertungs-Discount

Ausgangslage: Eine Startup-Gründerin hält alle 100.000 Unternehmensanteile.

Ein Investor steigt mit einem Wandeldarlehen ein

- Der Investor bietet eine Finanzierung mittels Wandeldarlehen in Höhe von €100.000.

- Das Darlehen enthält 8% Zinsen mit einer Laufzeit von einem Jahr.

- Tilgung und Zinsen sind am Ende der Laufzeit fällig.

- Unabhängig von der Laufzeit wird das Wandeldarlehen zur nächsten Finanzierungsrunde umgewandelt.

- Es gibt keinen Valuation Cap.

Neue Finanzierungsrunde mit einem Venture-Capital-Fonds

Gleichzeitig tritt das Wandeldarlehen in Kraft

Beispielrechnung eines Wandeldarlehens mit Valuation Cap

Ausgangslage: Eine Startup-Gründerin hält alle 100.000 Unternehmensanteile.

Ein Investor steigt mit einem Wandeldarlehen ein

Neue Finanzierungsrunde mit einem Venture-Capital-Fonds

Gleichzeitig tritt das Wandeldarlehen in Kraft

Hier kann der Valuation Cap als Anreiz für Investor:innen fungieren, um sich möglichst früh an einem Startup zu beteiligen und das zusätzliche Risiko einzugehen.

Zusammenfassung: Wandeldarlehen

Wandeldarlehen sind eine attraktive Finanzierungsform für Startups, die dringend Liquidität benötigen und sich unkompliziert frisches Kapital besorgen wollen. Sie bieten eine Reihe von Vorteilen gegenüber klassischen Krediten oder Beteiligungen, darunter: geringere Transaktionskosten sowie eine schnellere und unkompliziertere Abwicklung.

Wandeldarlehen bieten Startups in frühen Phasen schnellen Kapitalzugang – ohne direkte Bewertung. Investor:innen geben zunächst Fremdkapital, das später in Eigenkapital umgewandelt wird, meist bei der nächsten Finanzierungsrunde. Die Verträge sind schlank, flexibel und schnell verhandelbar.

Gründer:innen gewinnen Zeit und Liquidität, Investor:innen sichern sich attraktive Konditionen durch Bewertungsabschläge oder Valuation Caps. Doch: Je nach Ausgestaltung kann die Umwandlung zur erheblichen Verwässerung führen. Deshalb sollten Konditionen und Szenarien sorgfältig geprüft werden.

Deshalb ist es wichtig, sich vor Abschluss eines Wandeldarlehens genau über die Vertragsbedingungen zu informieren. Insbesondere der Bewertungs-Discount und die Valuation Cap sind wichtige Punkte, die vorab verhandelt werden sollten.

Q&A: Wandeldarlehen

Wie funktioniert ein Wandeldarlehen?

Ein Wandeldarlehen ist ein Kredit, den Investor:innen einem Startup gewähren – mit der Option, diesen später in Unternehmensanteile umzuwandeln. Die Umwandlung erfolgt meist bei der nächsten Finanzierungsrunde, zu einem festgelegten Rabatt (Discount) oder einer Bewertungsobergrenze (Valuation Cap).

Wie hoch ist der Zinssatz bei einem Wandeldarlehen?

Der Zinssatz liegt in der Regel zwischen 6 % und 10 % pro Jahr. Häufig werden die Zinsen am Ende der Laufzeit zusammen mit dem Darlehen fällig – entweder in bar oder im Rahmen der Umwandlung in Anteile.

Was ist der Unterschied zwischen einer Wandelanleihe und einem Wandeldarlehen?

Wandelanleihen sind börsengehandelte Wertpapiere, meist von etablierten Unternehmen ausgegeben. Wandeldarlehen hingegen sind individuelle Verträge, die vor allem in der Startup-Finanzierung zum Einsatz kommen, oft mit deutlich flexibleren Konditionen.

Wie wird ein Wandeldarlehen besteuert?

Zinsen aus Wandeldarlehen unterliegen bei Investor:innen der Kapitalertragsteuer. Erfolgt eine Umwandlung in Anteile, kann die spätere Veräußerung dieser Anteile steuerpflichtig sein, je nach Haltedauer und rechtlicher Struktur. Startups können Zinsen als Betriebsausgabe geltend machen.

Wie bucht man ein Wandeldarlehen?

In der Buchhaltung wird das Wandeldarlehen zunächst als Verbindlichkeit erfasst, z. B. auf einem Konto wie "Sonstige Verbindlichkeiten". Bei Umwandlung in Eigenkapital wird es über das Eigenkapitalkonto ausgebucht. Die genaue Buchung hängt von der vertraglichen Ausgestaltung und der Bilanzierungsmethode ab.

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnen