Working Capital: Der unterschätzte Hebel für Liquidität und Wachstum

TL;DR

- Working Capital zeigt, ob ein Unternehmen seine kurzfristigen Verbindlichkeiten aus eigener Kraft decken kann – und wie krisenfest es ist.

- Zu niedriges Working Capital = Liquiditätsrisiko. Zu hohes Working Capital = gebundenes Kapital, das nicht für Wachstum arbeitet.

- Mit gezieltem Working Capital Management (WCM) lässt sich Liquidität freisetzen, Profitabilität steigern und die Attraktivität für Investor:innen erhöhen.

Warum Working Capital mehr ist als eine Bilanzkennzahl

Viele Gründer:innen und CFOs kennen ihre Runway, ihre Burn Rate – aber nicht ihr Working Capital.

Dabei ist es der stille Indikator für Liquiditätsengpässe und gleichzeitig ein Hebel für Investitionen.

In diesem Artikel erfährst du:

- Was Working Capital ist und wie es berechnet wird

- Wie sich positives, negatives oder zu hohes Working Capital auswirkt

- Wie WCM in der Praxis funktioniert – inklusive Kennzahlen und Best Practices

- Welche Rolle Working Capital bei der Finanzierung spielt

Definition: Was ist Working Capital?

Working Capital (Netto-Umlaufvermögen) = Umlaufvermögen – kurzfristige Verbindlichkeiten.

- Umlaufvermögen: Vorräte, Forderungen, liquide Mittel, Wertpapiere

- Kurzfristige Verbindlichkeiten: Kredite <12 Monate, offene Lieferantenrechnungen, Kontokorrentkredite

Beispiel:

- Umlaufvermögen 800.000 € – kurzfristige Verbindlichkeiten 600.000 € = 200.000 € Working Capital

- Working Capital Ratio: 800.000 € / 600.000 € = 1,33 → Solide Liquiditätsposition.

Positiv, negativ, zu hoch: Was Working Capital bedeutet

Bedeutung von Working Capital für Unternehmen

Das Working Capital liefert Antworten auf folgende Fragen:

- Kann ich aus eigenen Mitteln meine kurzfristigen Verbindlichkeiten bedienen?

- Wie gut bin ich für wirtschaftliche Krisenzeiten aufgestellt?

- Kann ich eine Umsatzflaute gut verkraften oder nicht?

- Wenn mein Geschäft saisonalen Schwankungen unterworfen ist, kann ich diese ausgleichen?

- Bin ich in der Lage, weiteres Wachstum zu finanzieren?

- Wie gut ist mein Geschäft aufgestellt, um frisches externes Kapital zu erhalten?

- Wie viel Kapital ist im Unternehmen gebunden?

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnenFolgen eines positiven Working Capital

Bei einem positiven Working Capital kann das Unternehmen selbst seine kurzfristigen Verbindlichkeiten bedienen.

Es kann auf kurzfristig anfallende Kosten reagieren sowie Expansionen und Wachstum vorantreiben – entweder aus eigenen Mitteln oder mithilfe der Finanzierung Dritter. Auch wirtschaftlich schwierige Zeiten können überbrückt werden.

Folgen eines negativen Working Capital

Weist das Working Capital einen negativen Wert aus, benötigt das Unternehmen externe Mittel (Eigen- oder Fremdkapital), um seine kurzfristigen Verbindlichkeiten zu bedienen.

Das kann ein erster Indikator dafür sein, dass künftig Liquiditätsprobleme und Zahlungsschwierigkeiten auftreten können.

Zu hohes Working Capital

Manche Unternehmen wollen jedoch auch bewusst ein zu hohes Working Capital vermeiden. Denn es spricht dafür, dass zu viele Mittel gebunden sind und die Rentabilität darunter leidet.

Ungenutztes Kapital kann nicht für Investitionen und Wachstumsvorhaben genutzt werden. Es wirkt langfristig nicht wertsteigernd. Anhaltspunkte für ein zu hohes Working Capital können zu große Lagerbestände oder Summen auf Bankkonten sein.

Bei der Analyse des Working Capital kommt es auf die Branche an

Eine Working-Capital-Analyse muss immer die Branche und das Marktumfeld eines Unternehmens berücksichtigen. Wenn ein Geschäft saisonalen Schwankungen unterworfen ist (z. B. Baugewerbe, Veranstaltungen), kann das Working Capital stark schwanken.

Solche Betriebe müssen sich vorbereiten: in umsatzstarken Monaten sollten sie genügend Betriebskapital aufbauen, um die umsatzschwachen Monate zu finanzieren. Denn auch in diesen Phasen fallen Fixkosten wie Gehälter oder Mieten an.

Unterscheidung zwischen Working Capital und Liquidität

"Working Capital" und "Liquidität" sollten nicht synonym verwendet werden.

Zwischen den beiden Begriffen bestehen zwar Zusammenhänge. Doch das Working Capital ist eher ein Anhaltspunkt, um zu bewerten, wie die potenzielle Liquidität eines Unternehmens aussieht und wie es sich kurzfristig finanziert. Es handelt sich nicht um eine exakte Messgröße.

Strategische Bedeutung: Warum ist Working Capital mehr als nur Liquidität?

Working Capital ist weit mehr als eine operative Kennzahl. Richtig verstanden und genutzt, wird es zum strategischen Instrument:

- Frühwarnsystem für finanzielle Stabilität: Ein sinkendes oder gar negatives Working Capital kann frühzeitig auf drohende Liquiditätsprobleme hinweisen – lange bevor die Zahlungsfähigkeit tatsächlich in Gefahr gerät.

- Hebel für Profitabilität und Unternehmenswert: Effizientes Working Capital Management erhöht nicht nur die Liquidität, sondern auch die Kapitalrendite. Weniger gebundenes Kapital bedeutet mehr Spielraum für Investitionen – und bessere Margen.

- Verhandlungsbasis bei Finanzierungsrunden: Startups und Wachstumsunternehmen können durch ein sauberes, positives Working Capital gegenüber Investor:innen punkten. Es zeigt: Das Unternehmen kann sich selbst finanzieren – und weiß, wie man mit Geld umgeht.

- Wettbewerbsvorteil in unsicheren Zeiten: Unternehmen mit gutem Working Capital sind resilienter – etwa bei Lieferkettenproblemen, Nachfrageeinbrüchen oder steigenden Zinsen. Das verschafft ihnen Spielräume, wo andere unter Druck geraten.

Working Capital: Formel und Berechnung

Wie berechnet man das Working Capital? Die Berechnung des Working Capitals basiert auf folgender Formel:

Working Capital = Umlaufvermögen – Kurzfristige Verbindlichkeiten.

Die Working-Capital-Berechnung zeigt, welche Teile des Umlaufvermögens kurzfristig Umsätze generieren können und nicht fremdfinanziert sind. In der Regel handelt es sich um Vorräte und Forderungen.

Berechnung der Working Capital Ratio

Um die Working Capital Ratio (Liquiditätskoeffizient) zu berechnen, setzt man das Umlaufvermögen ins Verhältnis zu den kurzfristigen Verbindlichkeiten.

Die Working Capital Ratio Formel lautet: Working Capital Ratio = Umlaufvermögen / kurzfristige Verbindlichkeiten.

Ein Verhältnis von mehr als 1 bedeutet, dass das Umlaufvermögen die kurzfristigen Verbindlichkeiten übersteigt. Genau das, was Unternehmen in der Regel erreichen möchten.

Zum Umlaufvermögen zählen:

- Vorräte, wie Roh-, Betriebs- und Hilfsstoffe, fertige und unfertige Erzeugnisse und Waren.

- Verbindlichkeiten aus Lieferungen und Leistungen, die innerhalb von 12 Monaten oder eines Bilanzjahres in Umsätze verwandelt werden können.

- Wertpapiere

- Liquide Mittel aus Kassen- und Bankbeständen sowie offene Schecks.

Zu den kurzfristigen Verbindlichkeiten zählen:

- Kurzfristige Bankkredite (<12 Monate)

- Kontokorrentkredit

Grundsätzlich fallen unter die kurzfristigen Verbindlichkeiten all diejenigen, die eine Restlaufzeit von einem oder weniger als einem Jahr haben. In diesem Zeitraum müssen sie bezahlt werden.

Beispielrechnung Working Capital

- Die vereinfachte Bilanzsumme der Muster GmbH beträgt €2,2 Mio.

- Das Umlaufvermögen summiert sich auf €800.000.

- Die kurzfristigen Verbindlichkeiten belaufen sich auf €600.000.

Für die Muster GmbH bedeutet das ein Working Capital von €200.000 und eine Working Capital Ratio von 1,3 oder 130%. Beide Kennzahlen berechnen sich wie folgt:

Beschaffung von Working Capital

€800.000 Umlaufvermögen

– €600.000 kurzfristige Verbindlichkeiten

= €200.000 Working Capital

Berechnung Working Capital Ratio

€800.000 Umlaufvermögen / €600.000 kurzfristige Verbindlichkeiten = 1,33

Die Muster GmbH verfügt damit über ein positives Working Capital, was auf eine gute Liquidität hindeutet.

Working Capital: schnell und einfach rechenbar

Die Berechnung des Working Capital und seine Formel ist im Vergleich zu anderen Bilanzkennzahlen einfach. Sie gibt Unternehmen erste Rückschlüsse darüber, wie finanziell gesund sie sind.

Allerdings beleuchtet das Working Capital nur die kurzfristige finanzielle Situation. Langfristige Verbindlichkeiten werden nicht berücksichtigt und sollten durch weitere Berechnungen ergänzt werden. Dazu zählen etwa die Berechnung der Eigen- und Fremdkapitalquote oder des Verschuldungsgrads.

Was ist das Net Working Capital?

Das Net Working Capital (Nettoumlaufvermögen) gibt an, welcher Vermögensteil eines Unternehmens zur kurzfristigen Umsatzgenerierung gehört und nicht durch Fremdkapital finanziert ist.

Die Formel zur Berechnung des Net Working Capital lautet: Umlaufvermögen – Kurzfristige Verbindlichkeiten – liquide Mittel.

Was ist Working Capital Management?

Nun wissen wir, was das Working Capital ist, wie es sich berechnet und welche Working Capital Ratio positiv ist. Was aber, wenn ein Unternehmen sein Working Capital verbessern möchte?

Dann hilft das Working Capital Management (WCM).

Working Capital Management (WCM) beschreibt, wie Unternehmen ihr Working Capital beeinflussen können. Das WCM bezieht sich auf die Sicherung und Optimierung der Liquidität, wodurch Firmen ihre kurzfristigen Kosten und Verbindlichkeiten decken.

Working Capital Management stärkt finanzielle Stabilität

Durch aktives Working Capital Management stärken Unternehmen ihre finanzielle Stabilität. Das kann zu einer höheren Profitabilität und Unternehmensbewertung führen.

Effizientes WCM erweitert auch den Spielraum für mögliche Investitionen und gibt einen ersten Anhaltspunkt, in welcher Größenordnung diese getätigt werden können. Insbesondere Startups können diese Maßnahmen nutzen, um sich bei Finanzierungsrunden gegenüber Investor:innen attraktiver aufzustellen.

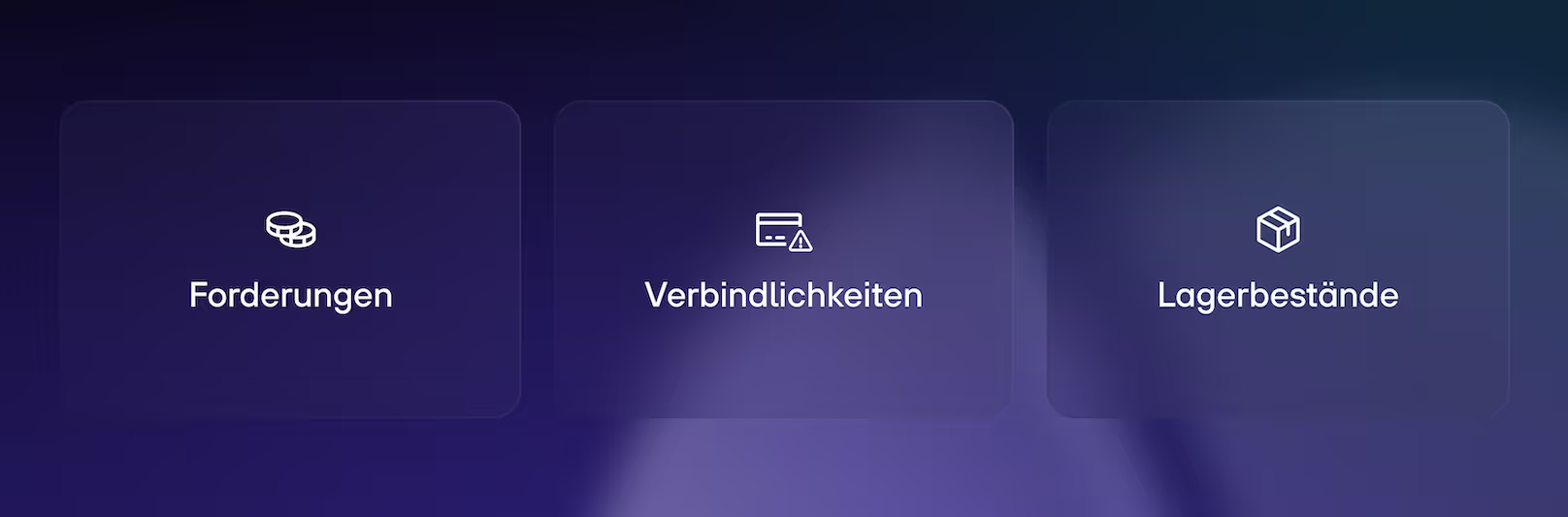

Es gibt drei Faktoren, die das Working Capital beeinflussen und die Unternehmen steuern können: Forderungen, Verbindlichkeiten und Lagerbestände.

Best Practices für effektives Working Capital Management

Gezieltes Working Capital Management (WCM) bedeutet nicht nur Zahlen zu analysieren – sondern aktiv zu handeln. Diese Best Practices helfen Unternehmen, ihre Liquidität zu verbessern und finanziellen Spielraum zu gewinnen:

Kennzahlen und Maßnahmen: Wie sich das Working Capital beeinflussen lässt

Forderungen

Viele ausstehende Forderungen und lange Zahlungsziele wirken sich auf das Working Capital aus. Mittels Working Capital Managements sollten Unternehmen darauf achten, dass sie Forderungen effizient einziehen und lange Zahlungsziele vermeiden. Beides hat einen Effekt auf ihre Liquidität.

Muss ein Unternehmen lange auf die Begleichung seiner Rechnungen warten, tritt es in Vorleistung. Damit belastet es seinen Cashflow, da die Mittel anderweitig gebunden sind. Das schränkt den finanziellen Handlungsspielraum ein. Eine Lösung dessen kann etwa auch eine Working-Capital-Finanzierung mit Factoring sein.

Folgende Punkte gilt es bei Forderungen zu beachten:

- Kurze Zahlungsziele I: Je länger die Zahlungsziele von Kund:innen, desto höher ist der Forderungsbestand und desto eher steigt das Ausfallrisiko einer Forderung.

- Kurze Zahlungsziele II: Wer sein Geld schnell erhält, der verbessert seinen Cashflow direkt.

- Umfassende Bonitätsprüfung: Um Zahlungsausfälle so gering wie möglich zu halten, sollte eine genaue Bonitätsprüfung der Kund:innen erfolgen.

- Effizientes Mahnwesen: So lässt sich die Höhe der Forderungsverluste senken.

Days Sales Outstanding (DSO) als Messgröße heranziehen

Eine Kennzahl in Bezug auf Forderungen ist die Days Sales Outstanding (DSO). Sie bemisst, wie lange ein Unternehmen benötigt, bis Forderungen aus offenen Rechnungen eingetrieben sind. Eine hohe DSO kann auf Probleme beim Forderungsmanagement hinweisen und bietet einen Ansatzpunkt für Verbesserungen.

Days Payable Outstanding (DPO) als Messgröße heranziehen

In Sachen Verbindlichkeit können Unternehmen die Days Payable Outstanding (DPO) heranziehen. Sie gibt an, wie lange ein Unternehmen für die Bezahlung von Dritten benötigt. Ein hoher Wert kann auf eine Verzögerung der Zahlungen hindeuten – und damit eine Belastung des Working Capital.

Days Inventory Outstanding (DIO) als Messgröße heranziehen

Eine Kennzahl dafür ist das Days Inventory Outstanding (DIO). Sie beschreibt, wie viele Tage es durchschnittlich dauert, bis die im Lager vorhandenen Waren verkauft sind. Je nach Dauer des Verkaufszyklus zeigt die Zahl, wie effizient ein Unternehmen seine Lagerbestände in Umsatz verwandeln kann.

Verbindlichkeiten

Da kurzfristige Verbindlichkeiten einen direkten Einfluss auf das Working Capital haben, sollte es das Ziel von Unternehmen sein, diese möglichst gering zu halten. Das kann auch Ausdruck von hohen Margen und damit Gewinnen sein.

Unternehmen sollten jedoch nicht einfach damit beginnen, die kurzfristigen in langfristige Verbindlichkeiten umzuwandeln. Denn langfristige Zinsverpflichtungen belasten die Liquidität eines Unternehmens – insbesondere im Umfeld steigender Zinsen.

Um das Working Capital Management zu verbessern, sind vielmehr Rabatte oder andere Nachlässe, die sich grundsätzlich positiv auf Verbindlichkeiten auswirken, der bessere Hebel.

Lagerbestände

Für klassische Handelsunternehmen, im E-Commerce oder Unternehmen aus dem produzierenden Gewerbe ist das Management der Lagerbestände eine Möglichkeit, um ihr Working Capital zu verbessern. Eine aktive Bestandsoptimierung der Roh-, Hilfs- und Betriebsstoffe sowie der Fertigwarenbestände und Warenbestände sehen laut einer Deloitte-Studie die Unternehmen als größten Hebel an.

Zu hohe Lagerbestände binden viel Kapital. Zu niedrige Lagerbestände können hingegen zu Lieferengpässen und Verzögerungen führen.

Beide Szenarien wollen Unternehmen verhindern. Sie sollten einen Lagerbestand aufbauen und managen, der einerseits wertstabil ist und mit dem sie gleichzeitig die Kundennachfrage bedienen können. Die Auswertung der Inventur ist ein Hinweis, ob ein Unternehmen seine Lagerbestände effizient verwaltet.

Was ist eine Finanzierung mit Working Capital?

Bei der Working-Capital-Finanzierung nutzt ein Unternehmen sein Betriebskapital, um den eigenen Betrieb aufrechtzuerhalten. Sie wird vor allem dazu genutzt, um kurzfristige Engpässe zu überbrücken. Dazu gehören etwa:

- Schwankungen in der Liquidität ausgleichen

- Planbares Wachstum ermöglichen, da Wachstumspotenzial besser erschlossen werden können

- Lange Zahlungsziele auf Kundenseite überbrücken

- Große Einmalausgaben finanzieren

Die Working-Capital-Finanzierung tritt in verschiedenen Formen auf. Dazu gehören: Kontokorrent- oder Überziehungskredite, Factoring oder das Abtreten von Forderungen, Lagerfinanzierung oder kurzfristige Darlehen (<12 Monate).

Working Capital eignet sich für Finanzierung

Working Capital kann eine Rolle bei der Finanzierung mit Fremdkapital spielen. Bei einer Working-Capital-Finanzierung erhalten Unternehmen kurzfristige frische Liquidität, um ihr Working Capital zu erhöhen, Verbindlichkeiten zu begleichen, Investitionen zu tätigen oder ihren Cashflow zu verbessern. Das ist vor allem für schnell wachsende Unternehmen interessant.

Bei einer Finanzierung des Working Capitals können Unternehmen auf eine Vielzahl von Instrumenten zugreifen. Diese sind in der Regel an Fremdkapital gebunden. Je nach Branche und Geschäftsmodell kommen dafür folgende Arten infrage:

- Ausschöpfung des Kreditrahmens

- Forderungskredite

- Factoring

- Beleihung des Vorratsvermögens

- Alternative Finanzierungsmodelle, wie z. B. Revenue Based Financing oder Recurring Revenue Financing

In den letzten Jahren haben die Unternehmen ihren Fokus zunehmend auf die Bilanzkennzahl Working Capital gerichtet, um ihre wirtschaftliche Gesundheit zu evaluieren. Infolgedessen haben sich auch neue Wege der Fremdfinanzierung aufgetan, die auf dem Working Capital beruhen oder dort eine wichtige Rolle spielen.

Zusammenfassung: Working Capital

Working Capital (Netto-Umlaufvermögen) ist die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten.

Es zeigt, ob ein Unternehmen in der Lage ist, kurzfristige Zahlungsverpflichtungen aus eigenen Mitteln zu decken – und gilt damit als Frühindikator für Liquidität, Krisenfestigkeit und Wachstumsfähigkeit. Ein positives Working Capital deutet auf finanzielle Stabilität hin, während ein zu hohes Kapital ineffizient gebunden ist.

Umgekehrt kann ein negativer Wert auf mögliche Liquiditätsengpässe hindeuten. Besonders in wirtschaftlich unsicheren Zeiten oder bei Finanzierungsrunden ist ein solides Working Capital ein strategischer Vorteil.

Effizientes Working Capital Management (WCM) stärkt nicht nur die Liquidität, sondern erhöht auch die Profitabilität. Unternehmen können gezielt an drei Stellschrauben drehen:

- Forderungen (z. B. durch kurze Zahlungsziele und gutes Mahnwesen)

- Verbindlichkeiten (z. B. durch günstige Konditionen)

- Lagerbestände (z. B. durch Bestandsoptimierung)

Unterstützt durch Digitalisierung, Kennzahlen wie DSO, DPO und DIO sowie gezielte Finanzierungsinstrumente wie Factoring oder Revenue Based Financing wird das Working Capital zu einem aktiven Steuerungsinstrument. So gewinnen Unternehmen finanziellen Spielraum und erhöhen ihre Attraktivität für Investor:innen.

Q&A: Working Capital

Wie viel Working Capital ist gut?

Es kommt auf das Geschäftsmodell an. Als Faustregel gilt: Genug, um laufende Kosten wie Gehälter, Miete und Lieferantenrechnungen für 3–6 Monate zu decken. Startups sollten tendenziell etwas mehr Puffer einplanen, da Einnahmen oft unregelmäßig sind.

Ist ein hohes oder niedriges Working Capital gut?

Ein "gesundes" Working Capital ist gut – nicht zu niedrig, aber auch nicht zu hoch.

- Zu niedrig kann auf Liquiditätsprobleme hinweisen.

- Zu hoch bedeutet oft, dass Kapital gebunden ist, das produktiver eingesetzt werden könnte (z. B. in Wachstum oder Investitionen).

Was bedeutet positives Working Capital?

Positiv heißt: Die kurzfristigen Vermögenswerte (z. B. Kassenbestand, offene Forderungen, Lagerbestände) sind höher als die kurzfristigen Verbindlichkeiten. Das Unternehmen kann also seine laufenden Rechnungen begleichen – ein Zeichen für solide Liquidität.

Wie hoch sollte Net Working Capital sein?

Auch das hängt vom Geschäft ab. Ein Wert zwischen 10% und 20% des Umsatzes gilt oft als gesund. Wichtig ist, dass das Verhältnis stabil bleibt und zur Unternehmensstrategie passt.

Was bedeutet es, wenn der Working Capital zu hoch ist?

Dann liegt Kapital brach – zum Beispiel in übervollen Lagern oder ausstehenden Forderungen. Das kann die Rentabilität schmälern. Ziel ist es, das Kapital effizient einzusetzen und trotzdem zahlungsfähig zu bleiben.

Was ist die Faustregel für das Betriebskapital?

Eine einfache Faustregel ist: Working Capital ist gleich 3-6 Monate der laufenden Betriebskosten. Das sorgt für Sicherheit und Flexibilität – gerade in unsicheren Zeiten.

Finanziere dein Wachstum ohne Anteile abzugeben

Greife auf bis zu 5 Mio. € nicht-verwässerndes Fremdkapital mit re:cap zu. Berechne dein Funding und sieh, wie hoch deine Finanzierung sein kann.

Funding berechnen