Deine Finanzierungsentscheidung heute bestimmt die Zukunft deines Startups. Für viele Gründer:innen gibt es dabei zwei Optionen: Fremdkapital und Eigenkapital (ja, und auch Mezzanine-Kapital, aber das kommt seltener vor).

Für welchen Weg du dich auch entscheidest – er hat Einfluss auf dein Unternehmen. Grundsätzlich wählst du bei den beiden Optionen zwischen:

- Eigenkapital: Du gibst Anteile ab, erhältst Kapital ohne Rück- oder Zinszahlung.

- Fremdkapital: Du behältst deine Anteile, zahlst es aber inklusive Zinsen zurück.

Was du in diesem Artikel lernst

- Beispiele aus der Praxis, wie andere Unternehmen mit Fremd- und Eigenkapital umgehen

- Wie sich die beiden Arten auf deine Kontrolle und Eigentumsverhältnisse auswirken können

- Anhand welcher Parameter du eine Entscheidung “Pro Eigenkapital” oder “Pro Fremdkapital” treffen kannst

Das Wichtigste in Kürze

- Fremdkapital vs. Eigenkapital: Verkaufe Anteile oder leihe Fremdkapital, beides entscheidet, wer dein Unternehmen kontrolliert und welche Kosten du trägst.

- Eigenkapital schützt zwar deinen Cashflow, es erfordert aber geteilte Gewinne und Mitspracherecht. Fremdkapital sichert dir deine Kontrolle, es verlangt aber regelmäßige Zinszahlungen und die Rückzahlung des Geldes.

- Es gibt keine Lösung, die zu allen passt: Wähle den passenden Mix je nach Phase, Cashflow, Risiko und Wachstum und prüfe deine Zahlen genau, bevor du dich festlegst.

Die Grundlage: Eigenkapital und Fremdkapital

Finanzierungen sind die Grundlage für Unternehmen. Triffst du die richtige Entscheidung, behältst du die Kontrolle und kannst wachsen. Entscheidest du dich falsch, verlierst du Eigentum oder wirst von Rückzahlungen belastet.

Lass uns kurz die Grundlagen zusammenfassen.

Sichere dir flexibles Fremdkapit

Finde in 60 Sekunden heraus, ob dein Unternehmen bereit für Fremdkapital ist

Jetzt Finanzierung prüfenWas ist Eigenkapitalfinanzierung?

Bei Eigenkapital holst du dir Investor:innen ins Boot. Du gibst Anteile ab und bekommst dafür Geld, das du nicht zurückzahlen musst.

Klingt fair, hat aber einen Haken: Jede:r neue Investor:in schneidet sich ein Stück von deinem Kuchen ab. Dein Anteil schrumpft. Du teilst Gewinne, Mitspracherecht, Kontrolle und Strategien und musst dich mit deinem Board abstimmen.

Wie funktioniert Eigenkapitalfinanzierung?

Machen wir es ganz einfach: Du gibst neue Anteile aus. Investor:innen kaufen diese Anteile. Du erhältst Geld. Das Geld bleibt im Unternehmen und finanziert Gehälter, Produktentwicklung und Wachstum.

Eigenkapitalfinanzierung mit Venture Capital ist besonders bei Startups (Pre-Seed, Seed, Series A) üblich. Denn viele Startups haben zu Beginn kaum oder gar keine Einnahmen. Banken vergeben keine deshalb kein Fremdkapital in Form von Krediten, weil es ihnen an Umsatz, Product-Market-Fit und Sicherheiten fehlt. Neben anderen Formen wie Bootstrapping oder Crowdfunding, ist Eigenkapital von einem Investor oftmals der einzige Weg, um sich zu finanzieren.

Deshalb suchen diese Startups Investor:innen, die bereit sind, ein hohes Risiko einzugehen – im Tausch gegen hohe mögliche Renditen.

Wer finanziert über Eigenkapital?

Eigenkapitalfinanzierung kommt aus verschiedenen Quellen:

- Venture-Capital-Fonds: Suchen Startups mit Ideen und großem Wachstumspotenzial. Sie drängen oft auf schnelles Skalieren.

- Business Angels/Angel Investments: Steigen früher ein, wenn das Risiko hoch ist und Ideen noch unreif sind. Ihr Wissen, das Netzwerk und ihre Erfahrung sind oft genauso wertvoll wie ihr Kapital.

- Friends & Family: Glauben an dich, wenn niemand sonst es tut, und gehören meist zu den ersten Unterstützern.

Jede Quelle hat ihre eigenen Tücken. Angels riskieren früh viel. VCs wollen Fortschritte sehen. Und Friends & Family investieren Herzblut, was nicht immer einfach ist. Mach dir klar, was zu dir passt. Und versteh die Regeln, bevor du Anteile ausgibst. Informiere dich über die unterschiedlichen Finanzierungsformen und wie sie funktionieren.

Ein einfaches Beispiel für Eigenkapitalfinanzierung

Stell dir vor, du hast ein SaaS-Startup. Du sammelst €2 Mio. von einem Venture-Capital-Fonds ein. Im Gegenzug gibst du 20% deiner Anteile ab. Wenn du dein Unternehmen später für €50 Mio. verkaufst, ist dieser Anteil für den VC €10 Mio. wert.

Du musst keine monatlichen Raten zahlen. Dafür gehört dir jetzt ein kleineres Stück vom Kuchen und du hast neue Partner:innen, die bei wichtigen Entscheidungen mitreden.

Was ist Fremdkapitalfinanzierung?

Bei Fremdkapital leihst du dir Geld. Anders als bei Eigenkapital verkaufst du keine Anteile, sondern behältst die volle Kontrolle. Dafür musst du den Kredit plus Zinsen zurückzahlen.

Wenn dein Cashflow stimmt, kann Fremdkapital günstiger sein als Anteile zu verkaufen. Wird das Geld aber knapp und du verpasst Raten, wird’s schnell gefährlich: Du riskierst Sicherheiten oder im schlimmsten Fall die Insolvenz.

Wie funktioniert Fremdkapital?

Du nimmst einen Kredit oder eine Kreditlinie auf. Der Geldgeber verlangt Zinsen, und du legst mit ihm einen festen Rückzahlungsplan fest. Manche Kredite sind besichert – dein Unternehmen hinterlegt Vermögenswerte als Sicherheit. Andere sind unbesichert. Dann trägt der Kreditgeber mehr Risiko, was meist höhere Zinsen für dich bedeutet.

Wer finanziert über Fremdkapital?

Klassisch vergeben Banken die meisten Kredite. Doch viele Startups bekommen keinen Bankkredit, weil sie keine Sicherheiten bieten können. Genau hier kommen alternative Finanzierungsquellen für Fremdkapital ins Spiel.

- Langfristige Kredite: Der Klassiker bei Banken oder Finanzinstituten.

- Kurzfristige Kredite: Für Notfälle, meist mit hohen Zinsen.

- Venture-Debt-Fonds: Verbinden Kredite mit etwas Flexibilität, ähnlich wie bei VCs.

- Umsatzbasierte Finanzierung: Du zahlst einen festen Prozentsatz deines Monatsumsatzes zurück. Dieser passt sich an, wenn deine Einnahmen schwanken.

- Flexible Kreditlinien: Du ziehst dir nur das Geld, das du gerade brauchst.

- Wandeldarlehen: Du startest mit einem Darlehen, das aber zu Eigenkapital werden kann, je nach Vereinbarung.

Ein einfaches Beispiel für Fremdkapitalfinanzierung

Ein Startup in der Wachstumsphase will Vertrieb und Marketing ausbauen. Es sichert sich €1,5 Mio. über eine flexible Kreditlinie und ruft Geld ab, wann immer nötig. Der Kreditgeber verlangt 10% Zinsen pro Jahr. Die Rückzahlung läuft über drei Jahre.

Vorteile und Nachteile von Eigenkapital

Vorteile

- Keine verpflichtenden Rückzahlungen, das Kapital bleibt im Unternehmen.

- Risiko wird geteilt: Geht das Geschäft schief, verlieren auch Investoren Geld.

- Investor:innen bringen Know-how, Kontakte und strategische Unterstützung mit.

Nachteile

- Du gibst Anteile und künftige Gewinne ab.

- Investor:innen können Wachstum um jeden Preis fordern, auch wenn es langfristig schadet.

- Mehr Beteiligte bedeuten oft komplizierte Entscheidungen.

Vorteile und Nachteile von Fremdkapital

Vorteile

- Du behältst 100% Eigentum und Kontrolle.

- Zinszahlungen kannst du in vielen Ländern steuerlich absetzen.

- Keine Verwässerung, du sicherst dir alle künftigen Gewinne.

Nachteile

- Du musst Zinsen und Tilgung pünktlich zahlen, egal wie es geschäftlich läuft.

- Verspätete Zahlungen können Strafen, Verlust von Sicherheiten oder Insolvenz auslösen.

- Für junge Startups ohne Cashflow ist Fremdkapital oft schwer zu bekommen.

Wann passt was: Eigenkapital oder Fremdkapital?

Wann lohnt sich Eigenkapital?

Eigenkapital passt, wenn dein Unternehmen noch jung, riskant oder auf schnelles Wachstum ausgerichtet ist. Viele Startups haben anfangs keinen stabilen Umsatz und können Kredite gar nicht bedienen.

Mit Eigenkapital holst du dir Geld ins Unternehmen, das du nicht zurückzahlen musst. Außerdem bekommst du Investor:innen, die wollen, dass du erfolgreich bist. Oft bringen sie Know-how und Netzwerke mit und stellen später auch noch mehr frisches Kapital zur Verfügung.

Eigenkapital ist auch sinnvoll, wenn deine Umsätze unsicher sind. Wer in neue Märkte oder Technologien einsteigt, will keine Rückzahlungen im Nacken haben, falls der Plan nicht sofort aufgeht.

Wann Eigenkapital sinnvoll ist

- Frühphase, noch ohne Umsatz

- Schwache Bonität

- Große, riskante Wachstumspläne

- Kein stabiler Cashflow

- Investitionen mit unklarem ROI

Wann lohnt sich Fremdkapital?

Fremdkapital funktioniert gut, wenn dein Umsatz berechenbar ist und du bereits etablierter am Markt bist. Wer regelmäßigen Cashflow hat, kann Zinsen und Rückzahlung pünktlich bedienen. Das kommt in der Regel für Startups ab einem späteren Zeitpunkt infrage.

Der große Vorteil: Du behältst alle Anteile und die volle Kontrolle. Wenn dein Unternehmenswert steigt, gehört der Gewinn dir allein.

Zusätzlich gibt es oft einen Steuervorteil: Zinsen mindern den zu versteuernden Gewinn.

Wann Fremdkapital sinnvoll ist:

- Planbarer, stabiler Umsatz

- Du willst alle Anteile und damit deine Kontrolle behalten

- Investments mit klarem ROI

- Dein Unternehmen ist profitabel oder fast profitabel

Wie entscheidest du dich zwischen Eigenkapital oder Fremdkapital?

Dafür gibt es keine pauschale Regel. Deine Wahl hängt davon ab, was du brauchst, was du willst und oft davon, wie du dein Unternehmen führen willst.

Es gibt aber einige Kriterien:

Schau bei der Entscheidung zwischen Fremd- und Eigenkapital auf deine Unternehmensphase, dein Risiko, deinen Cashflow, deine Wachstumspläne und wie viel Kontrolle du behalten willst.

Dann rechne durch, was Anteile oder Zinsen an Kapitalkosten verursachen und ob das zu deinen Plänen passt.

Lass uns das anhand verschiedener Szenarien durchspielen:

1. Du hast noch keinen Umsatz

Du hast eine Idee, vielleicht einen Prototypen, aber keine zahlenden Kund:innen. Die Bank lehnt dich ab, da du die Schulden nicht bedienen kannst.

Besser: Nutze Eigenkapital. Such Investor:innen, die an deine Vision glauben und das Risiko mit dir tragen.

2. Dein Cashflow ist berechenbar

Du verkaufst Software mit Jahresverträgen. Dein Umsatz kommt regelmäßig rein und ist gut planbar. Du brauchst €200.000 € für Neueinstellung im Sales-Team.

Besser: Nutze Fremdkapital. Du behältst alle Anteile und zahlst aus deinem Umsatz zurück.

3. Du brauchst viel Geld für eine große Produktwette

Du willst in fünf neue Länder expandieren. Es kann deinen Markt verdreifachen, aber auch scheitern. Klappt es nicht, verdienst du vielleicht zwei Jahre nichts.

Besser: Nutze Eigenkapital. Du teilst das Risiko mit Investor:innen. Läuft’s gut, gewinnen alle. Läuft’s schief, musst du keine Kredite zurückzahlen, die du nicht stemmen kannst.

4. Du willst die Kontrolle behalten

Du hast dein Business aus eigener Kraft aufgebaut, bist profitabel und willst keine Investor:innen im Boot. Du brauchst nur Kapital für neue Maschinen, kannst aber über die Zeit zurückzahlen.

Besser: Nutze Fremdkapital. Du bekommst Geld, behältst deine Anteile und entscheidest selbst.

5. Deine Bonität ist schwach

Dein Geschäft ist saisonal und die Einnahmen schwanken stark. Banken stufen dich als Risiko ein und wollen Sicherheiten, die du nicht hast.

Besser: Beides, Fremd- und Eigenkapital, kann in Frage kommen. Du kannst auf Eigenkapitalinvestor:innen zugehen, die deine Branche kennen. Oder du suchst dir flexible Kreditlinien, mit denen du immer im richtigen Moment auf Fremdkapital zugreifst.

Eigenkapital? Fremdkapital? Einfache Faustregeln, die dir helfen

- Wenn du nicht sicher zurückzahlen kannst: Finger weg von Fremdkapital.

- Wenn du Partner willst, die Kontakte mitbringen: Dann ist Eigenkapital der bessere Weg.

- Wenn du die Kontrolle behalten willst und Rückzahlungen tragen kannst: Nutze Fremdkapital.

- Vergleiche immer, was teurer ist: Anteile abgeben oder Zinsen zahlen.

- Finanzierung dreht sich nie nur ums Geld. Es geht auch darum, wer mit am Tisch sitzt und was passiert, wenn dein Plan mal nicht aufgeht.

Beispiele aus der Praxis: Eigenkapital vs. Fremdkapital

Theorie hilft weiter, aber echte Beispiele aus der Praxis zeigen, wie es wirklich läuft. Hier siehst du drei Finanzierungswege, die Startups gehen und was das für Risiko, Kontrolle und Rendite bedeutet.

Eigenkapital (VC): Trade Republic

Trade Republic ist ein Paradebeispiel für ein ambitioniertes, risikofreudiges Fintech mit starken VCs im Rücken. Der Berliner Neo-Broker hat über $1,25 Mrd. von Investoren wie Sequoia Capital, Accel und Founders Fund eingesammelt, um schnell in Europa zu expandieren und sein Angebot zu erweitern.

Die größte Runde, eine Series C über $900 Mio., brachte eine Bewertung von $5,3 Mrd. – genug, um neue Märkte zu erobern und traditionellen Banken einen Teil ihres Geschäfts abzunehmen. Der Preis? Verwässerung und hohe Erwartungen an langfristiges Wachstum und Profitabilität, inklusive möglichem Börsengang.

Fremdkapital (flexible Kreditlinie): Cloud86

Cloud86 hat sich 1,2 Mio. € Fremdkapital von re:cap gesichert, um weiter zu wachsen. Das niederländische Unternehmen investiert in Kundengewinnung durch gezieltes Marketing und besseren Service. Dabei behält es die volle Kontrolle: keine Verwässerung, keine Abhängigkeit von Investor:innen und volle unternehmerische Entscheidungsfreiheit.

Fremd- und Eigenkapital: heycater!

heycater! startete mit Venture Capital, um schnell zu skalieren. Das Eigenkapital finanzierte die Produktentwicklung und den Markteintritt. Später stand das Team vor der Wahl: Noch mehr Anteile verkaufen oder Schulden aufnehmen, um weiter zu wachsen?

Die Gründer entschieden sich für Fremdkapital von re:cap. So konnten sie zusätzliches Kapital nutzen, um profitabel zu werden – ohne weitere Anteile abzugeben. Das vermeidet Verwässerung und sichert mehr Unabhängigkeit, während das Unternehmen weiter Fahrt aufnimmt.

Kann man Eigenkapital und Fremdkapital kombinieren?

Ja, und viele erfolgreiche Startups machen genau das und diversifizieren ihre Kapitalstruktur. Ein Mix aus Eigen- und Fremdkapital bringt Flexibilität, verteilt Risiken und kann deine Kapitalkosten insgesamt senken.

Eigenkapital gibt dir ein Sicherheitsnetz, weil du nichts zurückzahlen musst. Fremdkapital ist oft günstiger, wenn dein Cashflow stabil ist. Zusammen kannst du mehr Kapital einsammeln, ohne zu viele Anteile abzugeben oder dich mit Rückzahlungen zu überlasten. So kannst du entscheiden, für welche Maßnahmen du Fremd- und für welche Maßnahmen du Eigenkapital nutzt.

Beispiel 1: Erst Eigenkapital, dann Fremdkapital

Du schließt eine Series-A-Runde über €5 Mio. ab. Das Geld fließt in dein Team, dein Produkt und den Markteintritt. Ein Jahr später hast du stabile Umsätze, willst aber schneller skalieren, ohne weitere Anteile zu verkaufen.

Du nimmst €1 Mio. Über eine flexible Kreditlinie (wie die von re:cap) auf. Deine Investor:innen sind einverstanden, denn dein Risiko ist jetzt geringer. So wächst du weiter, ohne zusätzliche Verwässerung.

Beispiel 2: Fremdkapital als Working Capital

Dein Geschäft läuft solide. Du hast vor Jahren Eigenkapital aufgenommen. Jetzt hast du ein stabiles Unternehmen, kämpfst aber immer wieder mit kurzfristigen Liquiditätslücken. Statt mehr Anteile zu verkaufen und deine Cash Balance damit zu stabilisieren, nutzt du eine Working-Capital-Finanzierung mit Fremdkapital.

Beispiel 3: Mit Fremdkapital mehr Zeit kaufen

Manchmal nimmst du Fremdkapital, um Zeit zu gewinnen. Du weißt, dass du später eine weitere Eigenkapitalrunde zu einer besseren Bewertung machen willst. Ein kleiner Kredit jetzt hilft dir, bis dahin zu wachsen. So holst du dir später einen höheren Preis pro Anteil.

Wie triffst du die Entscheidung? Ein Leitfaden für Gründer:innen

Eigenkapital oder Fremdkapital? Das ist eine bewusste Business-Entscheidung. Die Wahl hängt davon ab, in welcher Phase du steckst, wie stabil dein Cashflow ist, wie viel Risiko du tragen kannst und wie viel Kontrolle du behalten willst.

Wichtige Faktoren, die du abwägen solltest

1. Phase

Bist du noch vor dem ersten Umsatz oder schon profitabel? Frühphasen-Startups brauchen meist Eigenkapital. Wenn du Schulden nicht zurückzahlen kannst, dann lass es lieber.

2. Cashflow

Hast du planbare Einnahmen? Dann kann Fremdkapital günstiger sein, als Anteile abzugeben, die du nie zurückbekommst. Fehlt der stabile Cashflow, ist Eigenkapital sicherer.

3. Risiko

Wie viel Risiko kannst du aushalten? Schulden heißen regelmäßige Rückzahlungen. Verpasst du sie, hast du ein Problem. Eigenkapital bringt Partner mit ins Boot, die am Erfolg wie am Misserfolg beteiligt sind.

4. Investor:innen

Findest du gute Investor:innen? Nicht jedes Unternehmen passt zu Venture Capital. Manche Branchen und Geschäftsmodelle arbeiten eher mit Fremdkapital.

5. Kontrolle

Wie viel Einfluss willst du behalten? Mit Eigenkapital hast du mehr Stimmen am Tisch. Mit Fremdkapital bleibst du alleine am Ruder.

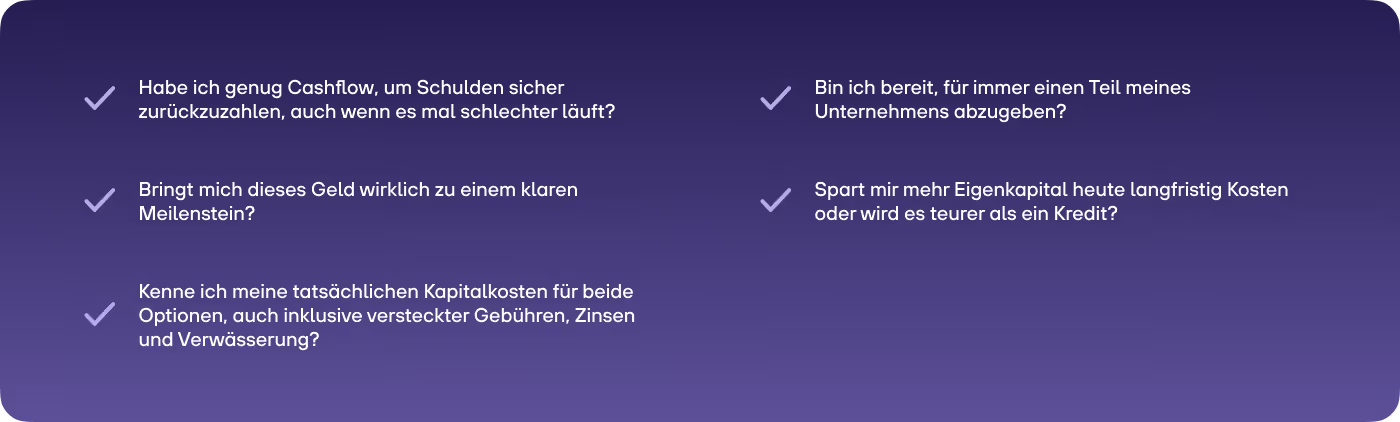

Eine einfache Checkliste für deine Entscheidung

Stelle dir ein paar ehrliche Fragen:

- Habe ich genug Cashflow, um Schulden sicher zurückzuzahlen, auch wenn es mal schlechter läuft?

- Bin ich bereit, für immer einen Teil meines Unternehmens abzugeben?

- Bringt mich dieses Geld wirklich zu einem klaren Meilenstein?

- Spart mir mehr Eigenkapital heute langfristig Kosten oder wird es teurer als ein Kredit?

- Kenne ich meine tatsächlichen Kapitalkosten für beide Optionen, auch inklusive versteckter Gebühren, Zinsen und Verwässerung?

Tipp: Viele Gründer:innen überschätzen, wie schnell Umsatz kommt. Rechne lieber mit mehreren Szenarien, bevor du dich entscheidest.

Häufige Fehler, die du vermeiden solltest

1. Kapital aufnehmen ist kein Selbstzweck

Geld zu bekommen fühlt sich oft an wie ein Sieg. Aber Kapital ist immer ein Tauschgeschäft: Du gibst Anteile, Sicherheiten oder Entscheidungsfreiheit auf, um weiterzukommen. Unüberlegte Deals können dich jahrelang belasten.

2. Schulden aufnehmen, die du nicht tragen kannst

Seriöse Fremdkapitalgeber prüfen dein Geschäftsmodell, Forecasts und Sicherheiten genau, aber am Ende liegt die Verantwortung bei dir. Viele Gründer:innen schätzen ihren Cashflow zu optimistisch ein, um den Kredit überhaupt zu bekommen. Manche Anbieter drängen auf Deals, ohne genau zu prüfen, ob du Rückzahlungen im Ernstfall wirklich stemmen kannst.

Die Falle ist nicht der Kredit selbst. Die Falle ist, Schulden auf wackeligen Annahmen aufzunehmen. Ein verschobener Produkt-Launch, ein verlorener Großkunde oder eine Marktflaute können aus leistbaren Zinsraten schnell ein existenzielles Problem machen.

Immer den Stresstest machen: Was, wenn dein Umsatz um X% einbricht? Kannst du dann noch pünktlich zahlen? Wenn nicht: Plane um oder wähle eine andere Finanzierungsform.

3. Versteckte Klauseln übersehen

Nicht jedes Geld ist gleich. Manche Eigenkapitaldeals wirken fair, enthalten aber Stolpersteine:

- Wandelanleihen mit hohen Abschlägen bei der Umwandlung

- Vetorechte für Investoren bei künftigen Finanzierungsrunden

- Auflagen (Covenants), die dich beim Einstellen oder Ausgeben einschränken

Auch bei Fremdkapital lauern Fallen:

- hohe Bearbeitungsgebühren

- Zinsen für vorzeitige Rückzahlung

- persönliche Bürgschaften, die deine privaten Vermögenswerte gefährden können

- Umwandlungen in Eigenkapital zu einem späteren Zeitpunkt mit gesonderten Konditionen

Unterschreibe nie etwas, das du nicht komplett verstehst. Zieh deinen CFO, eine Anwältin oder einen erfahrenen Gründer hinzu. Schlaft eine Nacht drüber und verhandle, wo es geht.

4. Keine Anschlussrunde mitdenken

Jede Finanzierungsentscheidung sollte deine nächste Runde leichter machen und nicht schwerer. Manche Gründer:innen laden sich zu viel Fremdkapital auf und verschrecken spätere Investor:innen. Andere verkaufen zu früh zu viele Anteile, sodass später kein Spielraum für neue Eigenkapitalinvestor:innen bleibt.

Plane mindestens 12-24 Monate voraus:

- Welche Meilensteine steigern deine Bewertung?

- Welche Ergebnisse überzeugen Investor:innen oder verbessern deine Kreditkonditionen?

5. Kapital als Ziel sehen

Kapital zu erhalten ist ein Erfolg an sich, aber es ist nicht das Ziel deines Unternehmens. Es ist der Treibstoff, um ein profitables, stabiles Unternehmen aufzubauen. Behalte deine Burn Rate im Griff. Setze neues Geld da ein, wo es am meisten bewirkt. Schütze, was du schon aufgebaut hast.

Fazit: Eigenkapital vs. Fremdkapital

Wie du dein Unternehmen finanzierst, beeinflusst alles, was danach kommt: von den Menschen, die mitentscheiden, bis zu der Freiheit, die du hast, wenn es mal eng wird.

Es gibt nicht die eine richtige Lösung. Es gibt nur die, die zu deiner Phase, deiner Risikobereitschaft und deiner Vorstellung von Kontrolle passt. Nimm dir die Zeit, deine Annahmen zu testen, jeden Kompromiss abzuwägen und jede Finanzierungsrunde mit deinem Ziel in der Zukunft abzugleichen.

Am Ende heißt smarte Finanzierung: Nutze Eigenkapital und Fremdkapital bewusst, zum richtigen Zeitpunkt mit offenen Augen. Halte dir Spielräume offen, schütze, was du aufgebaut hast, und denk daran: Jeder Euro, den du aufnimmst, soll dir helfen, genau das Unternehmen aufzubauen, das du auch führen willst.

Q&A: Eigenkapital vs. Fremdkapital

Was ist günstiger: Eigenkapital oder Fremdkapital?

Fremdkapital ist oft günstiger, wenn dein Cashflow stabil ist und du Rückzahlungen sicher stemmen kannst. Du zahlst Zinsen, behältst aber alle künftigen Gewinne. Eigenkapital kann langfristig teurer sein, weil du Anteile abgibst und Erträge teilen musst. Vergleiche immer die tatsächlichen Kapitalkosten: Zinsen vs. Verwässerung.

Kann man Eigenkapital und Fremdkapital mischen?

Ja, das machen viele Startups. Ein Mix bringt Flexibilität, verteilt Risiken und kann deine Gesamtkosten senken. Eigenkapital ist dein Sicherheitsnetz ohne Rückzahlungen. Fremdkapital bringt zusätzliches Kapital, ohne weitere Anteile zu verlieren, wenn du die Raten stemmen kannst. Wie du mischst, hängt von deiner Phase, deinem Umsatz und deinen Wachstumszielen ab.

Was passiert, wenn ich Schulden nicht zurückzahlen kann?

Wenn du Raten verpasst, drohen Strafen, Extragebühren oder im schlimmsten Fall Insolvenz. Bei besicherten Krediten können Gläubiger deine Vermögenswerte beanspruchen. Deshalb: Stressteste deine Pläne immer. Du solltest nur Schulden aufnehmen, die du auch bei Gegenwind bedienen kannst.

Braucht man bei Eigenkapital Sicherheiten?

Nein. Bei Eigenkapital hinterlegst du keine Immobilien oder Maschinen. Investor:innen geben dir Kapital gegen Anteile. Scheitert dein Geschäft, verlieren sie ihr Geld. Deine Vermögenswerte gehören ihnen nicht. Dafür haben sie aber Mitspracherecht und ein Stück deiner zukünftigen Gewinne.

Wann ist Eigenkapital besser als Fremdkapital?

Wenn du in einer frühen Phase bist, noch keinen Umsatz hast oder große Risiken eingehst, ist Eigenkapital oft die bessere Wahl. Du hast keine fixen Rückzahlungen und gerätst nicht in Schieflage, wenn dein Wachstum länger dauert. Investor:innen teilen das Risiko und bringen Know-how, Kontakte und oft später zusätzliches Geld.

Wann lohnt sich Fremdkapital?

Fremdkapital macht Sinn, wenn dein Umsatz stabil planbar ist und du die volle Kontrolle behalten willst. Du bekommst Geld, ohne Anteile abzugeben, und kannst Zinsen oft steuerlich absetzen. Wichtig: Nur aufnehmen, was du auch in schwächeren Monaten zurückzahlen kannst.

Ist Venture Debt dasselbe wie ein Bankkredit?

Nein. Bankkredite sind oft starrer und verlangen starke Sicherheiten. Venture Debt ist flexibler und auf Startups zugeschnitten, die wiederkehrende Umsätze oder schnelles Wachstum vorweisen können. Es schließt Lücken zwischen Finanzierungsrunden, ohne weitere Anteile abzugeben, allerdings meist mit höheren Zinsen als bei klassischen Banken.

Wie lange dauert Eigenkapitalfinanzierung?

Eigenkapital aufzutreiben kann oft länger als ein Bankkredit dauern. Du brauchst Zeit, um Investoren zu finden, zu verhandeln und Due Diligence zu bestehen. Mehrere Monate sind keine Seltenheit. Ein Kredit kann schneller gehen (je nach Bank), wenn du gute Zahlen vorweisen kannst und die Voraussetzungen stimmig sind.

Wie sehen Investor:innen und Kreditgeber Risiko?

Investor:innen setzen auf deinen Erfolg: Wenn du gewinnst, gewinnen sie mit. Wenn du scheiterst, verlieren sie ihr Geld. Kreditgeber wollen vor allem Sicherheit. Sie interessieren sich weniger für Rendite, sondern dafür, dass du pünktlich zahlst. Deshalb verlangen sie oft Umsatznachweise oder Sicherheiten, die sie im Notfall einfordern können.

Sichere dir flexibles Fremdkapit

Finde in 60 Sekunden heraus, ob dein Unternehmen bereit für Fremdkapital ist

Jetzt Finanzierung prüfen