Als SaaS-, Tech- oder Wachstumsunternehmen kannst du Fremdkapital über verschiedene Finanzierungsinstrumente und Anbieter sichern. Da Banken für eine Finanzierung mit Fremdkapital meist nicht in Frage kommen, gibt es mittlerweile viele Alternativen. Führende Beispiele sind re:cap, Gilion, Tapline und Riverside. Sie bieten Fremdkapital für junge Unternehmen und Startups mit verschiedenen Use Cases, Wachstumsphasen und Anforderungen.

Viele Gründer:innen von SaaS- oder Tech-Startups gehen zur Bank und kommen ohne Kredit zurück. Nicht, weil sie ihre Finanzen nicht im Griff haben, sondern weil Banken greifbare Sicherheiten wollen, etwa Maschinen, Gebäude, Lagerbestände.

Doch diese Unternehmen bringen stattdessen Code und Abo-Modelle mit stabilen Umsätzen mit, aber kaum Assets, die traditionelle Banken mit ihrer Risikoanalyse besichern können.

Warum SaaS- und Tech-Unternehmen auf Fremdkapital setzen

Daraus entsteht eine Lücke in der Finanzierungslandschaft für Unternehmen. Wiederkehrende Umsätze deuten auf planbaren Cashflow und damit gute Chancen auf Rückzahlungen hin. Doch viele Banken denken immer noch in Fuhrparks und Maschinen, die als Sicherheit dienen.

Für SaaS- und Tech-Unternehmen, die in der Regel genau diese planbaren Umsätze mit langfristigen Verträgen aufweisen, eignet sich Fremdkapital ideal. Dafür brauchen sie nicht nur den richtigen Anbieter und die entsprechende Vorbereitung, sondern auch das richtige Timing. Rob Morelli von Overlap Holdings schreibt dazu:

“The less you need [debt], the easier it is to get...Lenders are most eager to work with companies that are growing and have plenty of runway.”

Das heißt: Je weniger Fremdkapital du brauchst, desto leichter bekommst du es. Fremdkapitalanbieter arbeiten am liebsten mit Unternehmen, die wachsen und genügend Cash-Puffer haben.

Denke an Fremdkapital, wenn du es am wenigsten brauchst

Beantrage Fremdkapital, wenn du stark bist. Warte nicht, bis du unter Druck stehst. Halte deine Zahlen sauber, plane Rückzahlungen realistisch, kenne deine Kennzahlen.

Pitch nicht wie beim Unicorn-Deck, sondern wie ein zuverlässiger Kreditnehmer, der Zinsen und Tilgung sicher bedient.

Für SaaS- und Tech-Firmen gibt es mittlerweile eine Vielzahl von Anbietern für Fremdkapital. Diese bewerten die Unternehmen anhand anderer Metriken (z.B. MRR, Churn, Runway) als an ihrem Maschinenpark. Sie stellen nicht-verwässerndes Kapital bereit: umsatzbasierte Finanzierungen, Venture Debt oder flexible Kreditlinien – allesamt gemacht für tech-affine Unternehmen.

Wir zeigen die Anbieter für SaaS, Tech und Wachstum. Alle verstehen, wie diese Firmen ticken. Sie vergeben Fremdkapital ohne die klassischen Sicherheiten einzufordern und ohne Anteile zu verwässern.

Sichere dir Fremdkapital, das für SaaS und Tech-Unternehmen gemacht ist

Finde in 60 Sekunden heraus, ob dein Unternehmen bereit für Fremdkapital ist

Jetzt Finanzierung prüfenÜberblick: Anbieter von Fremdkapital für Tech- und SaaS-Unternehmen

- re:cap

- Gilion

- Riverside

- Tapline

- Columbia Lake Partner

- Kreos

- Atempo

Warum nutzen Tech- und SaaS-Unternehmen Fremdkapital?

Fremdkapital ist eine Finanzierungsart, mit der sich Wachstum ankurbeln lässt, ohne direkt Anteile abzugeben. Das heißt, das Gründer:innen die Kontrolle behalten. Oftmals ist Fremdkapital auch günstiger als Eigenkapital (implizite und explizite Kapitalkosten

SaaS- und Tech-Firmen mit wiederkehrenden Umsätzen haben planbare Cashflows. Diese Stabilität macht sie kreditwürdig.

Wann kommt Fremdkapital ins Spiel?

Nicht für jedes SaaS- und Tech-Unternehmen kommt Fremdkapital direkt in Frage. Kreditgeber und alternative Finanzierer suchen nach wiederkehrenden Umsätzen und einem stabilen Cashflow. Sie sind Signale dafür, dass dasGeld inklusive Zinsen auch wieder zurückbezahlt werden kann.

Kurz gesagt: Wer für Fremdkapital in Frage kommt, hat ein stabiles Geschäfts- und Wachstumsmodell, das weder Runway noch künftige Rückzahlungen gefährdert.

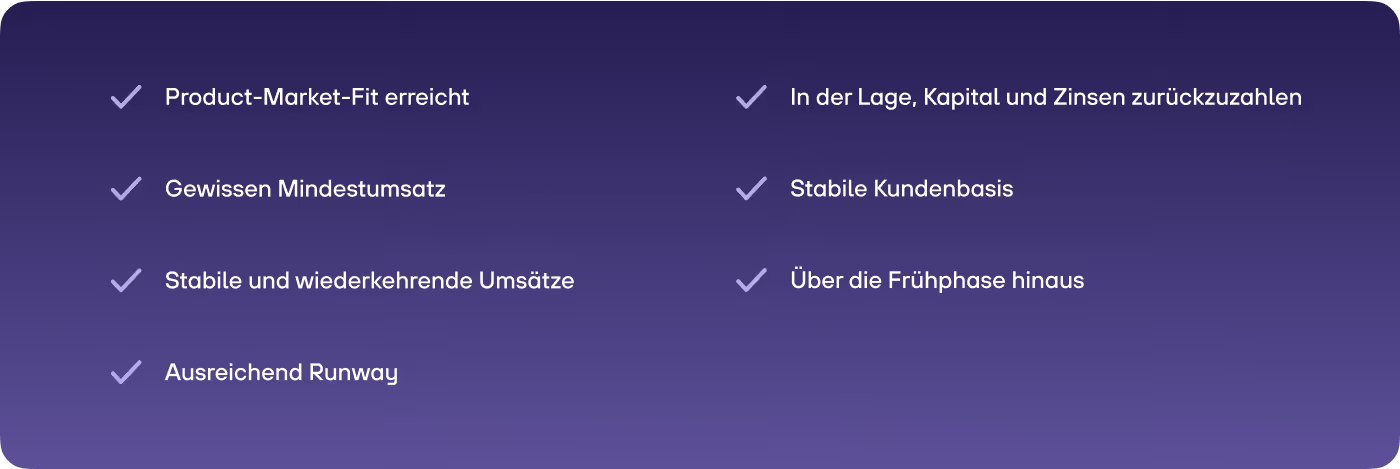

Das brauchst du in der Regel für Fremdkapital:

1. Product-Market Fit

Hast du PMF gefunden? Pivotierst du noch, bist du zu riskant. Kreditgeber finanzieren Wachstum, keine Experimente.

2. Mindestumsatz

Viele Fremdkapitalanbieter verlangen einen Mindestumsatz, den du vorweisen musst. Dieser variiert je nach nach Anbieter und Größe der Finanzierung. Ein stabiler Umsatz zeigt, dass dein Angebot am Markt funktioniert und du Einnahmen generierst.

3. Stabile und wiederkehrende Umsätze

Dein Umsatz sollte stabil und wiederkehrend sein. Eine gute Kundenbasis mit geringer Abwanderung und langfristigen Verträgen ist dafür ideal. Unvorhersehbare Peaks oder Anomalien stören bei der Rückzahlung eher und sind etwas, worauf Anbieter genau achten.

4. Ausreichend Runway

Wie Eingangs erwähnt, funktioniert eine Fremdkapitalfinanzierung dann am besten, wenn du sie nicht dringend brauchst. Du solltest ausreichend Cash vorhanden haben. Manche Anbieter verlangen eine Runway von 6 bis 12 Monaten. Die Anbieter wollen sehen, dass du das Geld nicht direkt verbrennst und eine Überschuldung riskierst.

5. Fähigkeit Geld zurückzubezahlen

Es klingt bei Fremdkapital banal, aber es muss zurückbezahlt werden (anders als Eigenkapital). Diese Rückzahlungen und Zinsen belasten deinen Cashflow – und das musst eingeplant werden ohne das dein Tagesgeschäft darunter leidet. Anbieter schauen sich Wachstumspläne, Burn Rate und Bruttomargen genau an.

6. Stabile Kundenbasis

Eine gesunde und diversifizierte Kundenstruktur senkt Risiken. Du solltest nicht zu sehr abhängig von einzelnen Kunden sein.

7. Nicht zu frühphasig

Pre-Seed oder Pre-Revenue-Startups bekommen selten Fremdkapital. Du brauchst monatliche Umsätze und Wachstum.

Wofür nutzen SaaS- und Tech-Unternehmen Fremdkapital?

In die Profitabilität wachsen

Oft nutzen Startups und Wachstumsunternehmen Fremdkapital, um auf dem Weg zur Profitabilität noch weiter zu wachsen. Viele Unternehmen unterschätzen wie lange und mühsam der Weg zum Break even sein kann, während man gleichzeitig noch wachsen möchte. Fremdkapital kann dabei helfen, diese Lücke zu überbrücken. Dadurch müssen Gründer:innen nicht zu einem ungünstigen Zeitpunkt Eigenkapital aufnehmen und ihre Anteile verwässern.

Eigenkapitalrunde verschieben

Manche Tech-Unternehmen nutzen Fremdkapital, um die nächste Eigenkapitalrunde zu verschieben. Sie verlängern ihren Runway, um ihre Position zu stärken und wichtige Metriken zu verbessern. Dadurch kommen sie in eine stärkere Verhandlungsposition und können höhere Bewertungen erzielen.

Einmalige Ausgaben finanzieren

Fremdkapital hilft auch dabei, große Einmalausgaben zu finanzieren. Dazu gehören etwa: M&A, Wachstumsmaßnahmen wie Neueinstellungen oder Kampagnen oder die Expansion in neue Märkte. Anstatt Eigenkapital für eine Investition mit planbarem ROI zu nutzen, ist Fremdkapital die smartere Wahl. Die Rückzahlungen erfolgt dann aus dem generierten Cashflow.

Working Capital

Mit Working Capital kannst kurzfristige Schwankungen deines Tagesgeschäfts ausgleichen. Kreditlinien oder kurzfristige Darlehen helfen bei Lücken. Working Capital hilft dir dabei, dass dein Tagesgeschäft reibungslos läuft und lässt sich auf Wachstum konzentrieren.

Wachstumsfinanzierung

Viele SaaS- und Tech-Unternehmen nutzen Fremdkapital strategisch, um ihr Wachstum anzukurbeln. Andernfalls würden Wachstumsinitiativen nur durch Cashflow finanziert werden – was zu lange dauern würde.

Weil sich diese Investitionen oft erst mit der Zeit auszahlen, kannst du mit Wachstumsfinanzierung die Ausgaben mit den zusätzlichen Einnahmen abgleichen. Das Ergebnis: Du erreichst wichtige Meilensteine schneller, zeigst bessere Kennzahlen für die nächste Finanzierungsrunde und stärkst deine Marktposition.

Richtig eingesetzt ist Fremdkapital ein Werkzeug, um Zeit zu gewinnen, Kontrolle zu behalten und die Cap Table schlank zu halten. Entscheidend ist, Schulden nur aufzunehmen, wenn das Unternehmen sie problemlos zurückzahlen kann.

Welche Finanzierungsinstrumente stehen dir zur Verfügung?

Welche Fremdkapitalfinanzierungen sind für SaaS und Tech-Unternehmen relevant?

Die gängigsten Fremdkapital-Instrumente für SaaS- und Tech-Unternehmen sind Revenue-based Financing, Venture Debt und flexible Kreditlinien. Sie stammen von spezialisierten Finanzinstituten wie Fintechs oder Fonds.

Beim Revenue-based Financing richten sich die Rückzahlungen nach einem Prozentsatz des monatlichen Umsatzes. Venture Debt ist oft wie ein klassischer Kredit strukturiert und ergänzt Venture Capital gut. Kreditlinien, ob revolvierend oder flexibel, verschaffen Gründer:innen Liquidität bei Bedarf, ohne direkt auf eine gesamte Finanzierung zugreifen zu müssen.

Schauen wir uns diese Instrumente genauer an.

1. Revenue Based Financing (RBF)

Was ist es?

Beim Revenue Based Financing (RBF) richtest du die Rückzahlung direkt am monatlichen Umsatz deines Unternehmens aus. Du erhältst eine Finanzierung und zahlst diese als festen Prozentsatz deiner künftigen Monatseinnahmen zurück – bis der vereinbarte Gesamtbetrag plus eine Gebühr oder ein Faktor getilgt ist.

Laut verschiedenen Studien lag das weltweite Volumen des RBF-Marktes 2024 bei 5,78 Mrd. $. Bis 2028 soll es auf über 40 Mrd. $ steigen.

Wie funktioniert es?

Die Rückzahlung schwankt mit deinem Umsatz. Sinkt der Umsatz, zahlst du weniger. Steigt er, tilgst du schneller. Es gibt keinen festen Zinssatz und keine feste Laufzeit.

Vorteile

- Keine Verwässerung

- Rückzahlungen passen sich an den Cashflow an

- Zugang schneller und einfacher als zu Bankkredit

- Keine Sicherheiten wie Maschinen oder Immobilien nötig

Nachteile

- Kann teurer sein als ein klassischer Kredit, wenn dein Umsatz stark steigt

- Manche Anbieter begrenzen die Auszahlungshöhe auf 30-50% des ARR

- Nicht unbedingt geeignet für Unternehmen mit stark schwankenden oder saisonalen Umsätzen

2. Venture Debt

Was ist es?

Venture Debt ist ein Darlehen, das Venture Capital ergänzt. Er richtet sich an Unternehmen, die bereits VC-Kapital aufgenommen haben. Der Kredit hat einen festen Zinssatz und einen klaren Rückzahlungsplan, meist über 12 bis 36 Monate.

Laut dem Global Venture Debt Report 2025 wird Venture Debt unter Gründern immer beliebter. Das Deal-Volumen ist von 2018 bis 2024 jährlich um rund 14% gewachsen. Allein 2024 wurden Venture-Debt-Deals im Umfang von 83,4 Mrd. $ abgeschlossen.

Wie funktioniert es?

Anbieter bewerten dein VC-Backing und dein Wachstum und nicht deine materiellen Sicherheiten. Manche Kredite beinhalten Warrants, die dem Kreditgeber später einen Anteilskauf ermöglichen. Damit geht dann auch eine Verwässerung der Anteile einher.

Vorteile

- Verlängert die Runway zwischen Finanzierungsrunden

- Oft günstiger als Eigenkapital, je nach Ausgestaltung

- Stärkt den Cash-Puffer ohne sofortige Verwässerung

Nachteile

- Oft mit Covenants zu Umsatz, Profitabilität oder Cash-Bestand

- Manchmal Equity-Warrants, was zur Verwässerung führt

- Verstoß gegen Covenants kann zu vorzeitiger Rückzahlung führen

3. Bankkredit

Was ist es?

Ein klassischer Bankkredit ist ein Einmalbetrag mit festem Zinssatz, der in gleichbleibenden Raten über einen festgelegten Zeitraum zurückgezahlt wird.

Wie funktioniert es?

Die Rückzahlung ist fix – du kennst deine monatliche Belastung im Voraus. Anders als beim RBF passen sich die Zahlungen nicht dem Umsatz an. Einige Bankkredite für SaaS bieten flexible Bedingungen, wenn das Unternehmen etabliert ist.

Vorteile

- Planbare Kosten und Laufzeit

- Günstiger als RBF für stabile, reife Unternehmen

- Oft niedrigerer Gesamtkapitalaufwand als bei Venture Debt (wenn ohne Warrants)

Nachteile

- Raten bleiben gleich, auch bei Umsatzrückgang

- Oft persönliche Bürgschaften oder Sicherheiten nötig

- Für junge, asset-light Startups schwer verhandelbar

- Klassische Banken tun sich mit der Bewertung junger SaaS- oder Tech-Modelle schwer

4. Revolvierende Kreditlinie

Was ist es?

Eine revolvierende Kreditlinie funktioniert wie ein Dispo oder eine Firmenkreditkarte. Der Kapitalgeber legt ein Finanzierungslimit fest. Du ziehst bei Bedarf Geld und zahlst es flexibel zurück. Zinsen fallen nur auf den genutzten Betrag an.

Wie funktioniert es?

Du kannst Geld beliebig oft innerhalb der des Finanzierungslimits abrufen und zurückzahlen. Dadurch kannst du deinen Kapitalbedarf genauer plan, vermeidest unnötige Kapitalkosten oder eine Überfinanzierung.

Vorteile

- Maximal flexibel

- Zinsen nur auf den tatsächlich genutzten Betrag

- Ideal bei saisonalen oder zyklischen Umsätzen

Nachteile

- Zinsen oft höher als bei klassischen Krediten einer Bank

- Kann Gebühren verursachen, auch wenn ungenutzt

- Nicht geeignet für große einmalige Wachstumsinvestitionen

5. Flexible Kreditlinie

Was ist es?

Ähnlich wie eine revolvierende Kreditlinie, aber speziell für SaaS-Unternehmen entwickelt. Anbieter bewerten deinen ARR und legen ein individuelles Kreditlimit fest. Einige europäische Fintechs bieten diese Kreditlinien als dauerhafte Lösung, um Liquiditätslücken zu überbrücken.

How it works

Du ziehst bei Bedarf Geld, zahlst zurück und kannst erneut abrufen – je nach aktuellem Bedarf. Oft sind diese Kreditlinien mit deinen Umsatzdaten verknüpft, sodass sich das Limit automatisch anpasst. Dadurch kannst du deinen Kapitalbedarf genauer plan, vermeidest unnötige Kapitalkosten oder eine Überfinanzierung.

Vorteile

- Kombiniert Planbarkeit mit Flexibilität

- Geknüpft an Echtzeit-Performance

- Ideal bei unerwarteten Ausgaben oder kurzfristigem Wachstum

- Finanzierung passt sich dem tatsächlichen Bedarf an

Nachteile

- Geringeres Finanzierungsvolumen als bei Venture Debt

- Setzt präzises Umsatz-Reporting und Forecasting voraus

10 Fragen, die SaaS und Tech-Unternehmen Fremdkapitalanbieter stellen müssen

Diese Fragen gehen direkt auf das Wesentliche ein: Was macht ein Angebot wirklich besser als ein anderes? Sie decken versteckte Kosten, Rückzahlungsflexibilität, Bedingungen wie Covenants oder Warrants, den administrativen Aufwand und die Verlässlichkeit des Anbieters auf.

1. Was kostet das Kapital wirklich?

Verlange alle Gesamtkosten: Zinssatz, einmalige Gebühren, laufende Gebühren, Rückzahlungsgrenzen, Warrants. Vergleiche Angebote anhand von effektiven Jahreszinsen (APR) oder Factor Rates.

2. Wie hoch ist das Kreditlimit?

Finde heraus, wie viel deines ARR oder MRR du abrufen kannst. RBF-Anbieter begrenzen dies oft auf 30-50 % des ARR.

3. Wie flexibel sind die Rückzahlungen?

Passen sich die Raten monatlich an deinen Umsatz an? Kannst du in schwachen Monaten pausieren oder reduzieren? Gibt es Karenzzeiten? Wichtig für saisonale oder volatile Cashflows.

4. Welche Covenants, Trigger oder Default-Bedingungen gelten?

Welche Mindestwerte für MRR, Cash-Bestand oder Wachstumsziele musst du einhalten? Und was passiert, wenn du sie nicht erreichst?

5. Gibt es Equity-Kicker wie Warrants?

Venture Debt enthält oft Warrants (ca. 5-20 %). Frag, wie sie funktionieren, wann sie greifen, wie sie umgewandelt werden und ob eine vollständige Rückzahlung sie verhindert.

6. Wie lang ist die Laufzeit und wie sieht der Rückzahlungsplan aus?

Kläre rückzahlungsfreie Zeiträume oder solche, in denen nur Zinsen fällig werden, Tilgung, Balloon Payments oder Ablauf von revolvierenden Linien. Zu frühes Abrufen kann die Runway gefährden, wenn Rückzahlungen später starten.

7. Kann ich vorzeitig zurückzahlen oder refinanzieren?e early?

Frag, ob eine vorzeitige Rückzahlung möglich ist und ob Gebühren anfallen. Auch: Kannst du später die Kreditlinie aufstocken?

8. Wie lange dauert der Finanzierungsprozess?

Verstehe die einzelnen Schritte:

- Erstgespräch

- Term Sheet

- Risikoanalyse und Underwriting

- Finanzierung

Erfrage die durchschnittliche Dauer jedes Abschnitts. Wenn du re:cap nutzt, findest du hier einen detaillierten Ablauf.

9. Welche Reporting-Pflichten habe ich?

Kläre, wie viel administrativer Aufwand entsteht: regelmäßige Finanzreports, Board-Meetings, mögliche Board-Sitze.

10. Wie sieht eure Erfolgsbilanz aus, besonders in schwierigen Phasen?

Verlange Referenzen, vor allem von Firmen mit stagnierendem Wachstum. Finde heraus, wie der Anbieter in Krisen reagiert hat.

Fazit: Fremdkapital für SaaS und Tech-Unternehmen

Fremdkapital ist heute ein Wachstumstreiber für SaaS-, Tech- und Digitalunternehmen. Gründer:innen müssen sich nicht mehr allein auf Eigenkapital und Verwässerung verlassen. Sie können Revenue-based Financing, Venture Debt oder flexible Kreditlinien kombinieren, um ihre Runway zu verlängern und ihre Verhandlungsposition zu stärken.

Dabei gilt eine einfache Regel: Nutze Fremdkapital, um Tempo aufzubauen und nicht, um Löcher zu stopfen. Der beste Zeitpunkt für Schulden ist, wenn du stabile Umsätze, einen klaren Plan und genug Runway hast, um die Rückzahlung problemlos zu stemmen. Dann vertrauen dir Fremdkapitalgeber.

Mit Anbietern wie re:cap, Gilion, Riverside und Tapline haben Gründer:innen Zugang zu Partnern, die wiederkehrende Umsätze, Kundenbindung und Abo-Modelle verstehen. Deshalb lohnt es sich, Angebote sorgfältig zu vergleichen.

Wenn du deine Hausaufgaben machst, deine Kennzahlen im Griff hast und die richtigen Fragen stellst, wird Fremdkapital zu einem starken, nicht-verwässernden Werkzeug auf deinem Weg zur nächsten Wachstumsstufe.

Q&A: Fremdkapital für SaaS und Tech-Unternehmen

Was ist eine Fremdkapitalfinanzierung für SaaS- oder Tech-Unternehmen?

Debt Funding bedeutet: Ein SaaS- oder Tech-Unternehmen leiht sich Geld, etwa von einer Bank, einem Venture-Debt-Fonds oder einem Anbieter für Revenue-based Financing, und zahlt es mit Zinsen zurück. Anteile müssen nicht abgegeben werden.

Wie funktioniert Revenue-based Financing für SaaS- und Tech-Unternehmen?

Beim Revenue-based Financing (RBF) erhält das Unternehmen eine Finanzierung und zahlt dafür einen festen Prozentsatz der künftigen monatlichen Umsätze, bis eine vorher festgelegte Rückzahlungssumme erreicht ist. Besonders beliebt ist dieses Modell bei Unternehmen mit wiederkehrenden Umsätzen.

Wer bietet Venture Debt für SaaS- oder Tech-Unternehmen an?

Beispiele sind TriplePoint Capital, Claret Capital und viele regionale Venture-Debt-Fonds. Auch Fintechs wie re:cap, Gilion oder Tapline bieten flexible Kreditlinien und Fremdkapital-Modelle an.

Welche Voraussetzungen gelten für Fremdkapitalfinanzierungen bei SaaS- oder Tech-Unternehmen?

Die meisten Anbieter erwarten regelmäßige, wiederkehrende Umsätze (ARR), geringe Kündigungsraten (Churn), gesunde Unit Economics und planbaren Cashflow. Venture Debt setzt oft frisches VC-Kapital voraus.

Was ist der Unterschied zwischen Fremd- und Eigenkapitalfinanzierung für SaaS und Tech?

Bei einer Finanzierung mit Fremdkapital nimmst du einen Kredit auf und zahlst ihn mit Zinsen zurück. Du gibst keine Anteile ab. Bei Eigenkapitalfinanzierung verkaufst du Anteile, musst das Kapital aber nicht zurückzahlen, verwässerst aber deinen Besitzanteil.

Können SaaS- oder Tech-Startups in der Frühphase Fremdkapital bekommen?

Ja, aber nur eingeschränkt. Die meisten Anbieter erwarten einen nachweisbaren Umsatzverlauf, eine stabile Kundenbasis und Product-Market-Fit (PMF). Typischer Mindestwert: 500.000 bis 1 Mio. € ARR.

Warum nutzen SaaS- und Tech-Unternehmen Fremdkapital?

Um die Runway zu verlängern, Wachstum zu finanzieren oder Cashflow-Schwankungen abzufedern – ohne Anteile abzugeben. Oft dient Fremdkapital als Brücke zwischen Eigenkapitalrunden oder zur Finanzierung planbaren Wachstums.

Wie finde ich das passende Fremdkapital-Modell für mein Unternehmen?

Vergleiche Anbieter nach Kriterien wie Ticketgröße, Rückzahlungsstruktur, Zinssätzen oder Gebühren, Covenants, Zugangsvoraussetzungen und Verständnis für Abo-Modelle.

Wo finde ich eine Liste relevanter Fremdkapitalanbieter für SaaS und Tech?

Auf Finanzierungs-Marktplätzen, in Branchenreports oder in Leitfäden wie diesem. Viele spezialisierte Fintechs und Venture-Debt-Fonds veröffentlichen ihre Konditionen und Anforderungen transparent.

Sichere dir Fremdkapital, das für SaaS und Tech-Unternehmen gemacht ist

Finde in 60 Sekunden heraus, ob dein Unternehmen bereit für Fremdkapital ist

Jetzt Finanzierung prüfen