Es gibt nicht den einen Weg zur Profitabilität für SME SaaS. Wir arbeiten mit den Live-Banking-Daten von Tech-Unternehmen in ganz Europa und sehen deshalb, wie sich Cash Monat für Monat bewegt, statt es aus einem Quartalsdeck abzulesen. Schaut man auf die Unternehmen, die den Break-even erreichen, tauchen immer wieder dieselben wenigen Muster auf.

Dieser Beitrag beschreibt drei davon. Es sind nicht die einzigen Wege dorthin, und es ist keine Untersuchung des gesamten Markts. Es sind Muster, die wir im Cash erfolgreicher Unternehmen immer wieder sehen, zugespitzt zu erkennbaren Typen, damit du einordnen kannst, welches deins ist.

Das ist wichtig, weil jeder Weg ein anderes Risiko trägt und eine andere Kapitalplanung braucht. Unternehmen sterben selten am Burn. Sie sterben daran, dass sie erst nach Kapital greifen, wenn der Tank schon leer ist.

Was du in diesem Artikel lernst

- Drei Muster, die wir dabei sehen, wie SME-SaaS-Unternehmen profitabel werden, aus historischen und Live-Cash-Daten von re:cap

- Das konkrete Risiko jedes Wegs, und die eine Sache, die du dabei richtig machen musst

- Warum hoher Burn nicht immer das Warnsignal ist, für das viele ihn halten

- Wie du entscheidest, welcher Weg deiner ist, und das nötige Kapital dafür aufstellst, bevor du mittendrin steckst

TL;DR

- Während des Wachstums profitabel zu werden, ist für SME SaaS real und der Weg dahin verläuft selten geradlinig. In Live-Cash-Daten tauchen ein paar wiederkehrende Muster auf.

- Eines ist ein langsames Grinden, bei dem der Burn Quartal für Quartal schrumpft, bis er die Null durchbricht. Eines ist ein saisonaler Sägezahn, bei dem die Jahresabrechnung das Konto von voll zu knapp und zurück schwingen lässt. Eines ist eine Investitionskurve, bei der der Burn bewusst tiefer wird, um Wachstum zu finanzieren, bevor er dreht.

- Viele Unternehmen sind eine Mischung und wechseln über die Zeit zwischen den Mustern. Das frühe Kapitel des einen kann das Endspiel des anderen sein.

- Die Lehre: Finde früh heraus, welches Muster zu deinem Geschäft passt, solange du noch Spielraum zum Handeln hast. Jeder Weg geht an einer anderen Stelle das Cash aus und braucht eine andere Art der Finanzierung. Plane sie weit im Voraus, denn der Moment kurz vor der Wende bei wenig Cash ist genau der Moment, in dem Finanzierung am schwersten zu bekommen ist.

Finanzierung ohne zu verwässern

Finde in 60 Sekunden heraus, ob dein Unternehmen bereit für Fremdkapital ist

Jetzt Finanzierung prüfenWarum das Bankkonto und nicht die GuV

Eine Gewinn- und Verlustrechnung rechnet ab, glättet und läuft nach. Das Bankkonto hält fest, was mit dem Geld passiert ist, und wann.

Dieses Timing ist hier die ganze Geschichte. Dasselbe Wort, Profitabilität, verbirgt im Cash sehr unterschiedliche Realitäten. Ein Unternehmen kann auf Jahressicht profitabel aussehen, während sein Kontostand jedes Jahr von voll zu fast leer und zurück schwingt. Ein anderes kann so wirken, als würde es noch Geld verbrennen, während es zwei Monate von einer sauberen, dauerhaften Wende entfernt ist. Auseinanderhalten kannst du sie nur, wenn du das Cash selbst beobachtest.

Die Muster unten stammen also aus echtem operativem Cashflow über echte Konten, nicht aus selbst berichteten Zahlen. Die Zahlen sind natürlich aggregiert und anonymisiert.

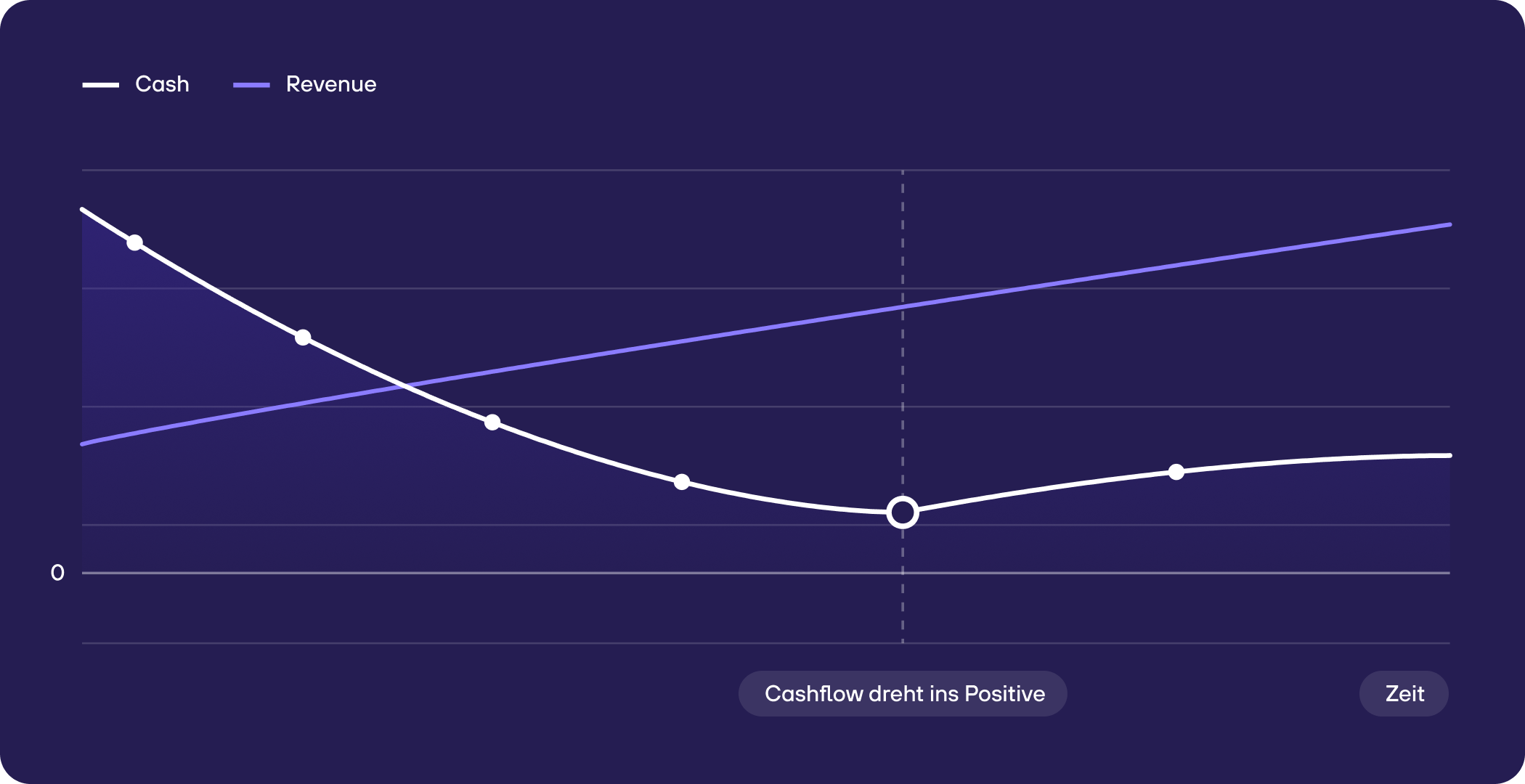

Weg 1: The Grind

Fangen wir mit dem ersten an, dem Grind, weil ihn sich die meisten Gründer:innen vorstellen. Der Umsatz steigt, während die Kostenbasis grob flach bleibt, also schrumpft der monatliche Burn Quartal für Quartal, bis er die Null durchbricht. Es ist langsam, unspektakulär, und es funktioniert.

Wir sehen es klar in den Daten. Ein Unternehmen hat seinen Burn rund achtzehn Monate lang stetig verringert und ist in den positiven Cashflow gerutscht, während sein Umsatz im Jahr um 27 % gewachsen ist. Ein anderes ist um 45 % gewachsen und hat seinen monatlichen Burn auf dem Weg zur Wende mehr als halbiert.

Der Burn selbst ist auf dem Grind vielleicht nicht das größte Risiko, aber eine Sache musst du im Blick behalten: das Timing des Cash-Tiefpunkts. Das Unternehmen verbrennt Cash bis kurz vor die Wende, also ist der Kontostand genau dann am dünnsten, wenn es kurz davor ist, in den Gewinn zu drehen. Bei den Unternehmen, die wir diese Wende schaffen sahen, fällt der Tiefpunkt genau auf die Wende, in den knappsten Fällen bis auf wenige Wochen Runway. Sie haben es geschafft, weil sie den Tiefpunkt kommen sahen. Diese Voraussicht ist der ganze Unterschied.

Genau da sterben gute Unternehmen, ein Quartal vor ihrem eigenen Break-even. Die eine Sache, die du auf dem Grind richtig machen musst, ist also der Tiefpunkt. Modelliere, wo dein Puffer am dünnsten ist, bevor du dort ankommst, und stelle das Kapital bereit, um ihn zu überbrücken, solange deine Zahlen noch ruhig aussehen. Gründer:innen sind von Natur aus ehrgeizig, und ein wenig optimistisch. Dieser Optimismus führt oft zu einem einzigen, selbstbewussten Break-even-Datum. Modelliere mehr als eines. Rechne einen Best Case und einen Worst Case, und stelle sicher, dass du genug Kapital hältst, um jeden davon zu überstehen. Das Szenario, das du nicht eingeplant hast, ist das, das dich erwischt.

Ein Kreditgeber sagt Ja zu einem Unternehmen, das drei Quartale vom Break-even entfernt ist und einen klaren Trend zeigt. Er sagt Nein zum selben Unternehmen einen Monat vor dem Break-even mit drei Wochen Cash. Gleiches Geschäft, schlechteres Timing.

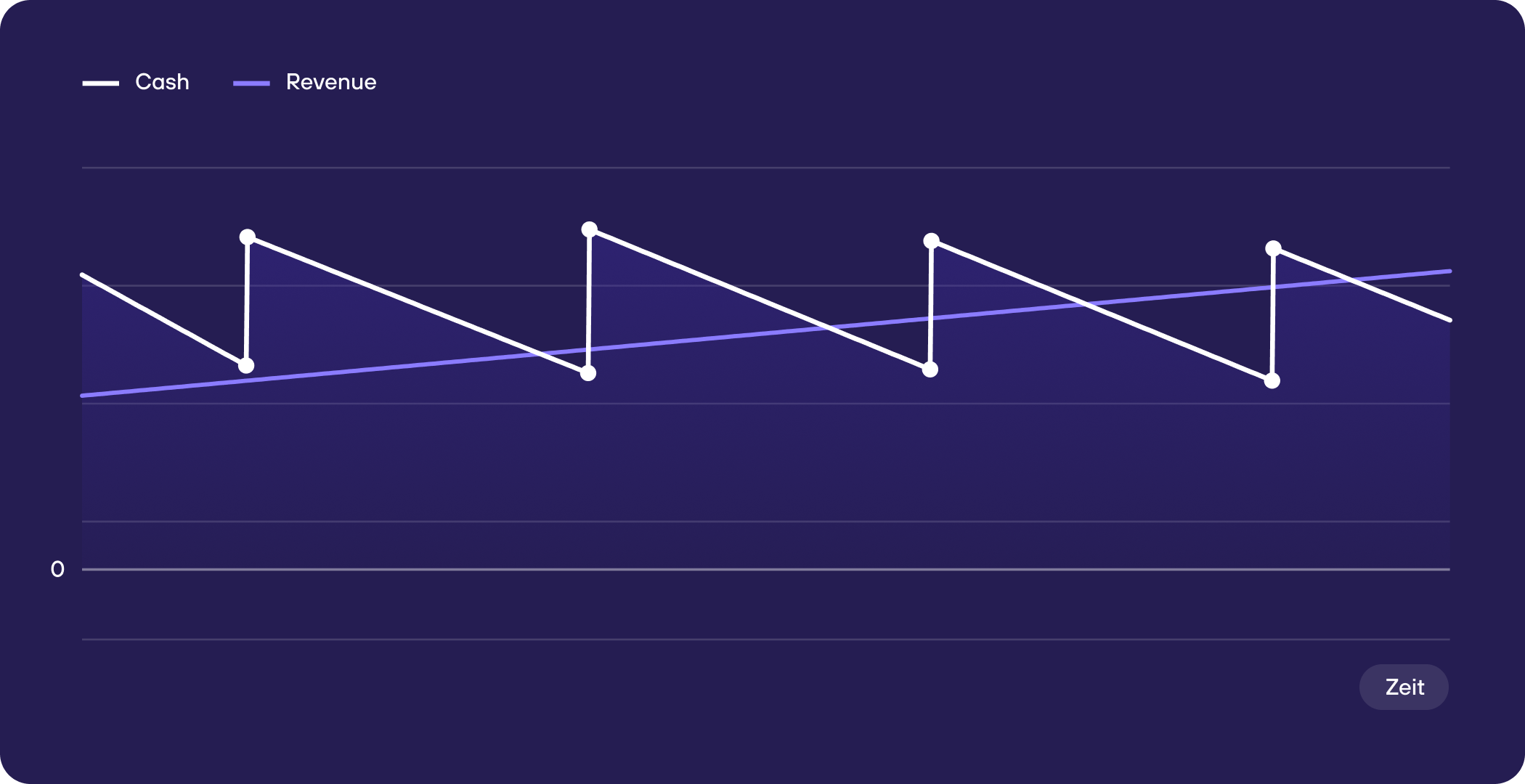

Weg 2: The Sawtooth

Der Sawtooth gehört Unternehmen mit starker Jahresabrechnung. Cash strömt herein, wenn Verträge verlängert werden, und fließt den Rest des Jahres ab. Auf Monatssicht sieht das Unternehmen die meiste Zeit unprofitabel aus. Auf Jahressicht ist alles in Ordnung. Keine der beiden Sichten allein sagt die Wahrheit.

In den Daten schwingen diese Unternehmen kräftig. Auf einen tiefen Burn-Monat kann ein Verlängerungsmonat folgen, der ihn mehr als umkehrt, und der Kontostand wandert innerhalb eines Jahres von fast voll zu einem Bruchteil davon und zurück. Das Muster wiederholt sich alle zwölf Monate.

Unter dem Ausschlag ist der ausgewiesene Umsatz ziemlich glatt. Der Sägezahn kommt aus dem Timing von Abrechnung und Zahlungseingang. Die Nachfrage selbst ist stetig, und das Geschäft darunter ist ruhiger, als der Kontostand vermuten lässt.

Deshalb kommt der Rahmen zuerst. Beurteile das Geschäft auf Basis der letzten zwölf Monate. Ein starker Verlängerungsmonat spiegelt den Abrechnungskalender wider, also führt dich das Lesen als Durchbruch dazu, zu viel auszugeben. Ein dünner Sommer spiegelt denselben Kalender wider, also führt dich das Lesen als Rückgang dazu, an den falschen Stellen zu kürzen.

Die Unternehmen, die das gut managen, teilen drei Gewohnheiten.

Erstens: Sie dimensionieren den Puffer nach dem Tiefpunkt, nicht nach dem Durchschnitt. Der gefährliche Monat ist der, der am weitesten von einer Verlängerung entfernt ist, nachdem das Cash zwei oder drei Quartale abgeflossen ist. Unternehmen, die den Sawtooth komfortabel reiten, halten genug, um diesen Tiefpunkt mit Spielraum zu überstehen. Die, die es erwischt, dimensionieren ihr Cash nach einem normalen Monat und erreichen den Tiefpunkt fast leer.

Zweitens: Sie behandeln Verlängerungs-Cash als Runway, nicht als Gewinn. Ein volles Konto direkt nach einem Abrechnungszyklus ist der Großteil des nächsten Jahresbudgets, der auf einmal ankommt. Kosten gegen diesen Zufluss hochzufahren, ist der Weg, wie aus einem Kalenderausschlag ein echtes Cash-Problem wird.

Drittens: Sie wissen, wann ihr eigener Tiefpunkt fällt, und stellen die Liquidität dafür im Voraus bereit. Das Verlängerungs-Cash ist längst weg, wenn die Dürre kommt. Kapital für den Tiefpunkt hilft nur, wenn du es aufstellst, bevor du mittendrin stehst.

Der Sawtooth ist selten in echter Gefahr. Er bestraft die Gründer:innen, die einen guten Monat als Fortschritt lesen, hinein spenden und vergessen, wie lange der Winter dauert.

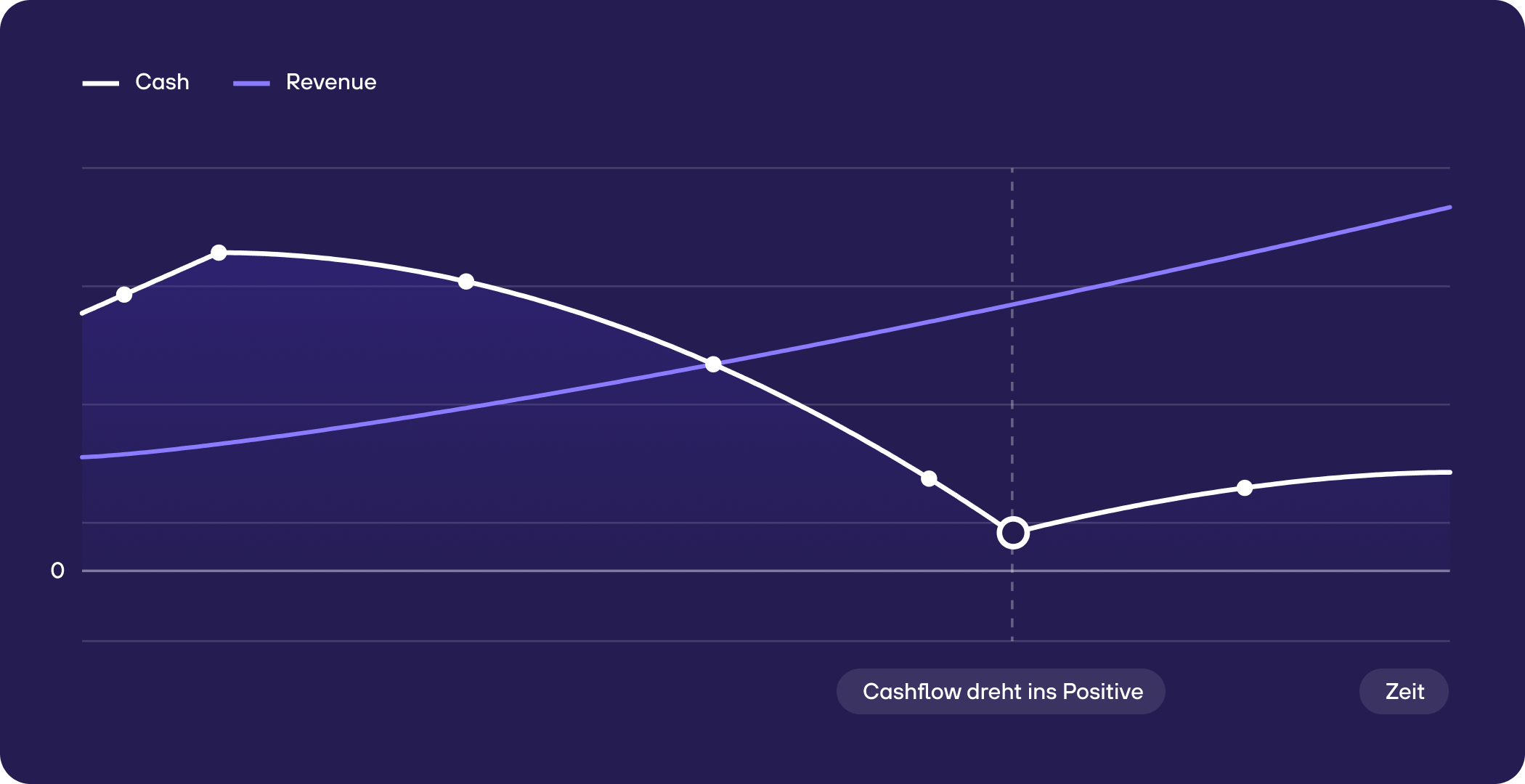

Weg 3: The Investment Curve

Auf der Investment Curve wird der Burn mit Absicht tiefer. Das Unternehmen nimmt Kapital auf oder erwirtschaftet es und steckt es direkt wieder ins Wachstum, also kommt der stärkste Burn in der Mitte der Reise, nicht am Anfang. Der Umsatz wächst exponentiell, und die Kostenbasis darf mitwachsen, bis sich die beiden Linien später treffen.

Wir sehen dieses Muster oft. Ein Unternehmen hat seinen Umsatz in einem Jahr um mehr als 100 % gesteigert, während sein Burn breiter wurde, nicht schmaler. Zwei andere haben frisches Kapital aufgenommen und innerhalb von ein, zwei Monaten den monatlichen Burn deutlich vertieft, um den nächsten Wachstumsschritt zu finanzieren. Das ist eine bewusste Entscheidung.

Das Risiko: Das Muster sieht identisch aus wie das eines Unternehmens in Schwierigkeiten, bis zu dem Moment, in dem es das nicht mehr tut. Steigender Burn ist gesund, solange er Wachstum kauft, das die Kostenbasis überholt. Er ist gefährlich in dem Moment, in dem das Wachstum abflacht und der Burn weiter klettert. Aus einem einzelnen Monat kannst du die beiden nicht unterscheiden.

Die Sache, die du richtig machen musst, ist also die Effizienz des Burns, über die Zeit beobachtet. Die Frage ist einfach: Wie viel dauerhaften neuen Umsatz kauft jeder Euro Burn? Manche nennen das die Burn Multiple, deinen Netto-Burn geteilt durch den neuen Netto-Umsatz, den er erzeugt. Solange dieses Verhältnis hält oder sich verbessert, während du mehr ausgibst, funktioniert die Kurve. Wenn es immer mehr Burn braucht, um denselben Umsatz hinzuzufügen, schließt sich die Lücke in die falsche Richtung. Das zeigt sich über zwei oder drei Quartale, nicht in einem Monat.

Das sagt dir, wohin du das Geld steckst. Vertiefe den Burn in das, was bereits eine wiederholbare Rendite gezeigt hat: einen Kanal mit bekanntem Payback, ein Segment, das sich zuverlässig ausweitet. Experimente gehören weiterhin dazu. Finanziere sie aus einem festen, begrenzten Budget, lass jedes seine Ökonomie beweisen, solange es noch klein ist, und lass nur die Gewinner in den tieferen Burn aufsteigen. Du skalierst, was funktioniert, und zahlst einen festen Preis dafür, mehr davon zu finden. Was Unternehmen auf diesem Weg bricht, ist, den Burn auf Vertrauen quer über alles zu vertiefen.

Die schwierigere Frage ist, wann man aufhört. Zwei Auslöser sollten das Vertiefen beenden. Der erste ist Effizienz: Wenn jeder Euro Burn zwei oder drei Quartale in Folge weniger Wachstum kauft, hör auf zu verbreitern. Der zweite ist Distanz: Wisse immer, wie viel Cash und wie viele Monate es bräuchte, um beim heutigen Burn und Wachstum den Break-even zu erreichen, und ob du so viel plus einen Puffer obendrauf hältst. Wenn das Kapital, das nötig ist, um die Linie zu erreichen, schneller wächst als das Kapital, das du aufnehmen oder dir leisten kannst, ist das Vertiefen vorbei.

Du wirst die Wende nicht immer rechtzeitig erwischen. Wenn das Wachstum abgeflacht ist, während der Burn hoch blieb, und dein Runway bis zum Break-even nicht mehr zu deinem Cash und realistischer Finanzierung passt, hast du sie verpasst. Cash, das dünn wird, während das Wachstum flach ist, ist das späte Signal, und dann sind deine Optionen enger.

Was du dann tust: Wechsle bewusst den Weg. Fahr zurück auf den effizienten Kern, verkleinere die unbewiesenen Wetten, und lass den Umsatz anfangen, den Burn zurück Richtung Linie zu grinden. Die Investment Curve wird, gereift oder korrigiert, zum Grind. An dieser Nahtstelle gilt dieselbe Regel: Stelle das Kapital bereit, um sie zu überqueren, solange deine Zahlen noch ruhig aussehen, denn der Moment, in dem du flach im Wachstum und knapp an Cash bist, ist der Moment, in dem Finanzierung am schwersten zu bekommen ist.

Die Wege überschneiden sich, und das ist in Ordnung

Echte Unternehmen bewegen sich zwischen diesen Mustern. Die Investment Curve ist oft das frühe Kapitel und der Grind das Endspiel: Ein Unternehmen gibt tief aus, um aufzubauen, und lässt dann den Umsatz den Burn zurück auf die Linie grinden. Zwei der Unternehmen, die wir uns angesehen haben, haben genau das getan. Ein Sawtooth-Geschäft kann unter den Ausschlägen ebenfalls seinen Jahresdurchschnitt Richtung Null grinden.

Du musst dich nicht für immer in eine Schublade einsortieren. Was zählt, ist zu wissen, in welchem Muster du gerade bist, denn das bestimmt, wo dein Cash knapp wird und welche Art von Finanzierung passt.

Denk über deinen Weg nach, bevor du auf ihm bist

Jeder dieser Wege braucht einen anderen Kapitalplan, und jeder bestraft Gründer:innen, die warten.

Entscheide, in welchem Muster dein Geschäft steckt. Hast du eine starke saisonale Abrechnung oder eine glatte monatliche Basis? Grindest du den Burn nach unten, oder gibst du mit Absicht in Wachstum aus? Dann bring die Finanzierung mit dem Weg in Einklang. Der Grind braucht eine Brücke, dimensioniert auf den Tiefpunkt, früh aufgestellt. Der Sawtooth braucht Liquidität, strukturiert um den Abrechnungskalender. Die Investment Curve braucht Kapital, das das Vertiefen finanziert, solange du noch eine klare Linie zum Break-even hast.

Das häufige Scheitern ist über alle drei hinweg dasselbe. Du schaust erst auf dein Cash, wenn es schon knapp ist, und dann sind deine Optionen auf die schlechtesten zusammengeschrumpft. Der beste Zeitpunkt, Kapital aufzustellen, ist, solange die Zahlen noch komfortabel aussehen, denn genau dann hast du die Position, es zu guten Konditionen zu bekommen.

Beobachte das Cash, benenne deinen Weg, und plane die Finanzierung dafür im Voraus. Das ist der Unterschied zwischen Profitabilität erreichen und ein Quartal davor das Geld ausgehen.

FAQ – Fragen, die Gründer:innen zum Weg zur Profitabilität stellen

Worauf basieren diese Daten?

Live-Banking- und Abrechnungsdaten mehrerer europäischer B2B-SaaS-Unternehmen zwischen rund 1 Mio. und 20 Mio. € ARR, die mit re:cap arbeiten. Wir haben den operativen Cashflow über ihre echten Konten über zwei Jahre gemessen, statt selbst berichtete GuV-Zahlen zu nehmen. Alles hier ist aggregiert, kein einzelnes Unternehmen ist identifizierbar.

Sind das die einzigen Wege zur Profitabilität?

Nein. Das sind drei Muster, die wir auf unserer eigenen Plattform immer wieder sehen, zugespitzt, damit sie leicht zu erkennen sind. Sie sind nicht vollständig und keine Marktuntersuchung. Dein Weg kann eine Mischung daraus sein, oder etwas ganz anderes.

Ist das nicht Survivorship Bias?

Teilweise, und das sagen wir offen. Wir beschreiben Unternehmen, die aktiv sind und sich auf den Break-even zu oder durch ihn hindurch bewegen, also lehnt sich die Stichprobe zum Gesunden. Lies es als das, wie die Wege aussehen, wenn sie funktionieren, nicht als Aussage über jedes SaaS-KMU.

Ist eine hohe Burn-Rate ein schlechtes Zeichen?

Nicht für sich allein. Auf der Investment Curve ist ein tieferer Burn eine bewusste Wette auf Wachstum, und mehrere der stärksten Unternehmen in unseren Daten haben auf dem Weg nach oben hart verbrannt. Was zählt, ist, ob der Burn Wachstum kauft, das die Kostenbasis überholt, über die Zeit beobachtet statt in einem einzelnen Monat.

Woher weiß ich, auf welchem Weg ich bin?

Schau dir die Form deines monatlichen operativen Cashflows über die letzten zwei Jahre an. Ein glattes Schrumpfen Richtung Null ist der Grind. Große regelmäßige Ausschläge, gebunden an Verlängerungen, sind der Sawtooth. Breiter werdender Burn neben schnellem Umsatzwachstum kann die Investment Curve sein. Wenn du die Form nicht klar erkennst, ist das das erste Problem, das du lösen musst.

Wann sollte ich Finanzierung aufstellen?

Bevor der Puffer dünn wird. Auf jedem Weg ist der schlechteste Zeitpunkt zum Aufnehmen der, an dem du nah am Rand und knapp an Cash bist, denn dann sagen Kreditgeber und Investoren Nein. Stelle das Kapital auf, solange die Zahlen noch komfortabel aussehen und der Trend zu deinen Gunsten läuft.

Finanzierung ohne zu verwässern

Finde in 60 Sekunden heraus, ob dein Unternehmen bereit für Fremdkapital ist

Jetzt Finanzierung prüfen